Избежите передачу акций неустановленных акционеров и "мертвых душ" государству и обязательной выплаты в бюджет РФ 50% дивидендов

Можно ли принудительно без согласия выкупить акции?

Избавьтесь от проблемных акционеров и «мёртвых душ» в вашем обществе уже через 6 месяцев без их согласия и шанса оспаривания в суде через процедуру принудительного выкупа, снизив затраты в 6-7 раз

Узнайте, как гарантировано и законно исключить проблемных акционеров и «мёртвых душ» из вашего АО (ЗАО, ОАО, ПАО), без согласия их согласия

Опыт 12 лет в 42 регионах РФ, ни одна процедура не оспорена

Выкуп без согласия у всех акционеров, даже умерших, не вступивших в наследство и отсутствующих

Гарантируем по договору конечную стоимость выкупа акций

(при превышении оплачиваем за свой счет)

В 5-7 раз снижаем расходы на выкуп 100% акций

При возникновении судебных споров - абсолютно бесплатно представляем интересы в суде

Виды услуг АО "ИКТ":

(по принудительному выкупу акций у акционеров по закону об акционерных обществах в различных видах АО)

Выкуп 100% акций в ОАО

с 2014 года ОАО признаются непубличными, но выкуп в ОАО возможен, узнайте как...

Выкуп 100% акций в ЗАО

многие думают что в ЗАО это не возможно, мы сделали эту процедуру в 50 ЗАО и ни одного отказа

Выкуп 100% акций в ПАО

Наиболее сложно реализовать выкуп 100% акций в ПАО, т.к. нужно учесть много факторов

Выкуп 100% акций в АО

АО – многие ошибочно считают, что в АО невозможно выкупить акции без согласия, но это ошибка, узнайте как это сделать

Выгоды и преимущества от реализации процедуры:

Избавьтесь от угрозы корпоративного шантажа оспаривания сделок, риска возмещения убытков

Избавитесь от риска выплаты рыночной стоимости акций миноритарным акционерам в любой момент

Избавьтесь от скандальных собраний акционеров, завышенных требований акционеров и др. рисков

100% дивидендов начнете получать после процедуры

140% - средний рост рыночной стоимости акций крупного собственника после процедуры

Возможность продать бизнес по более высокой цене

Экономия: на ведении реестра, проведении собраний, раскрытии информации

Можно оплатить деньгами компании

Оплата вкруг

Процедура получения 100% акций вашей компании уже через 6 месяцев снизив расходы на выкуп в 5-7 раз осуществляется следующими этапами:

Подготовительный этап. На этом этапе выбирается оптимальный способ реализации процедуры благодаря которому достигается эффект экономии в 5-7 раз

Наращивание доли участия мажоритарных акционеров (акционера) до величины в 95% акций, позволяющей сделать публичную оферту

Реализация публичной оферты на основании которой допускается выкуп акций без согласия акционеров

Реализация процедуры принудительного выкупа ценных бумаг по требованию лица, консолидировавшего 95 % акций

Сергей Урескул

Руководитель АО "Институт Корпоративных Технологий"

- НЕЗАВИСИМЫЙ ЧЛЕН СОВЕТА ДИРЕКТОРОВ В 4 КОМПАНИЯХ

- ОБУЧИЛ НА 130 ВЕБИНАРАХ 10 000 ЧЕЛОВЕК

- СОЗДАЛ 3 ПРОГРАММЫ ОБУЧЕНИЯ И ПОВЫШЕНИЯ КВАЛИФИКАЦИИ

- АВТОР БОЛЕЕ 20 ПУБЛИКАЦИЙ В ПРОФИЛЬНЫХ ИЗДАНИЯХ

- РАЗМЕСТИЛ ОБЛИГАЦИЙ НА 800 МЛН. РУБЛЕЙ

- ЗАРЕГИСТРИРОВАЛ ВЫПУСКОВ АКЦИЙ НА 14,6 МЛРД РУБЛЕЙ

- СЕО КОМПАНИИ С 7000 КЛИЕНТОВ, БОЛЕЕ 1000 ИЗ КОТОРЫХ НА АБОНЕНТСКОМ ОБСЛУЖИВАНИИ

- ОСНОВАТЕЛЬ И ПРЕЗИДЕНТ НАЦИОНАЛЬНОЙ АССОЦИАЦИИ КОРПОРАТИВНЫХ ЮРИСТОВ

- СПИКЕР РОССИЙСКИХ И МЕЖДУНАРОДНЫХ ФОРУМОВ

Получите через 1 минуту пошаговую инструкцию по выкупу акций без согласия акционеров от практиков с 12-летним опытом реализации 150 процедур в 42 регионах РФ

Автор файла: Урескул С.В.

Выберите, каким способом отправить Вам файл «Пошаговая инструкция по выкупу акций» в формате PDF, размер файла 1,5 МБ

Узнайте, как наемному руководителю АО получить бонус от собственника от $10 000 уже через 1 месяц после выкупа акций

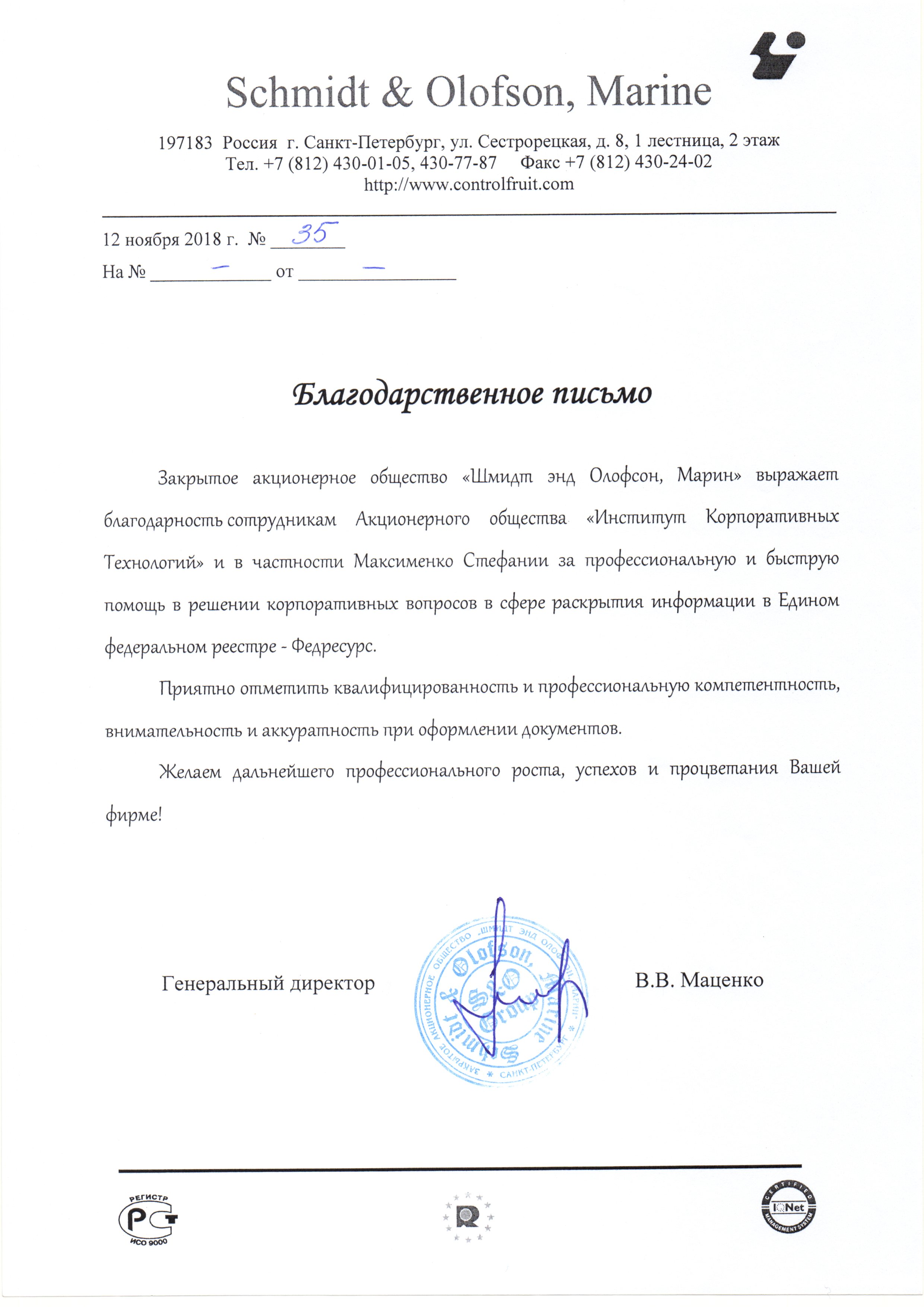

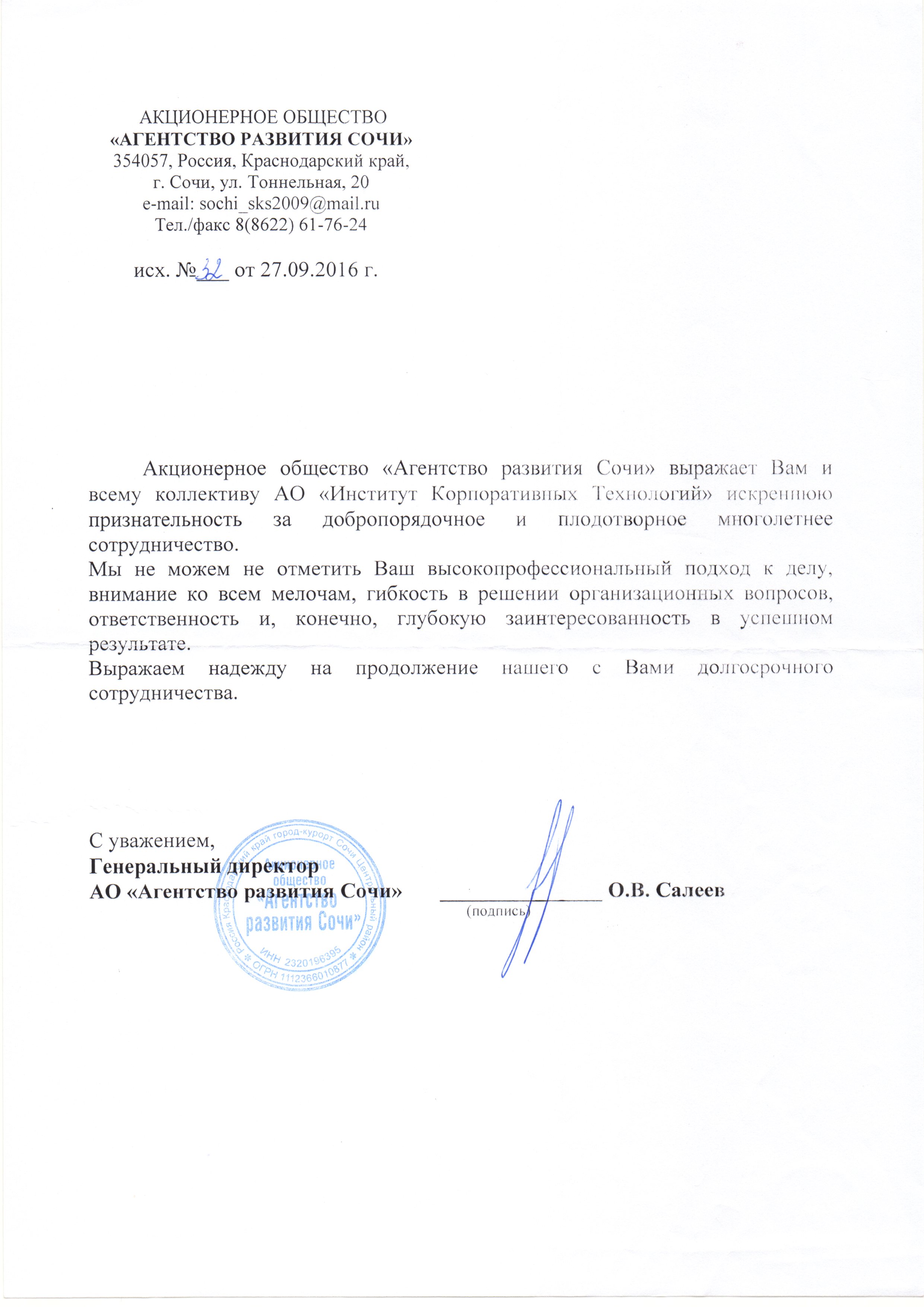

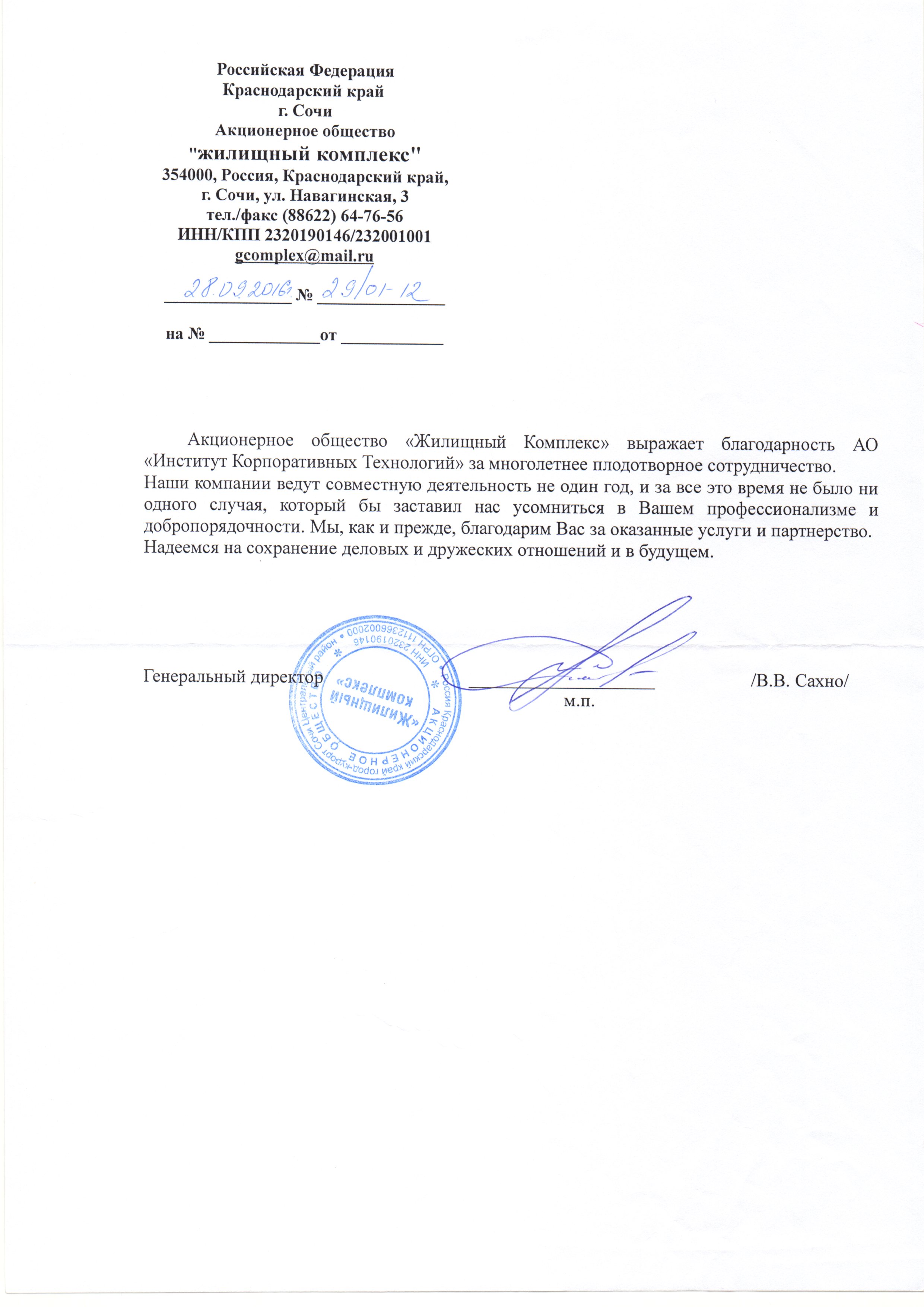

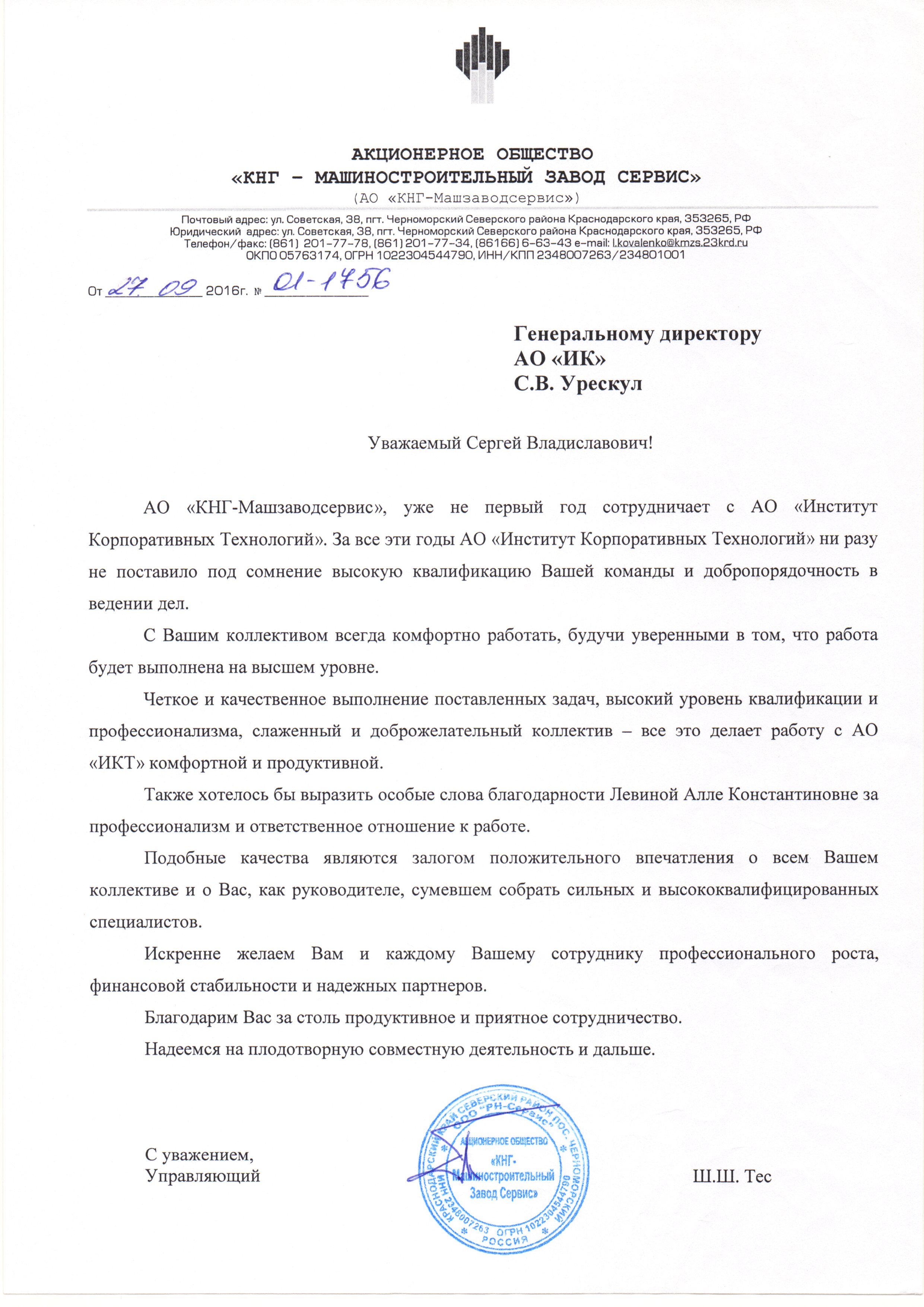

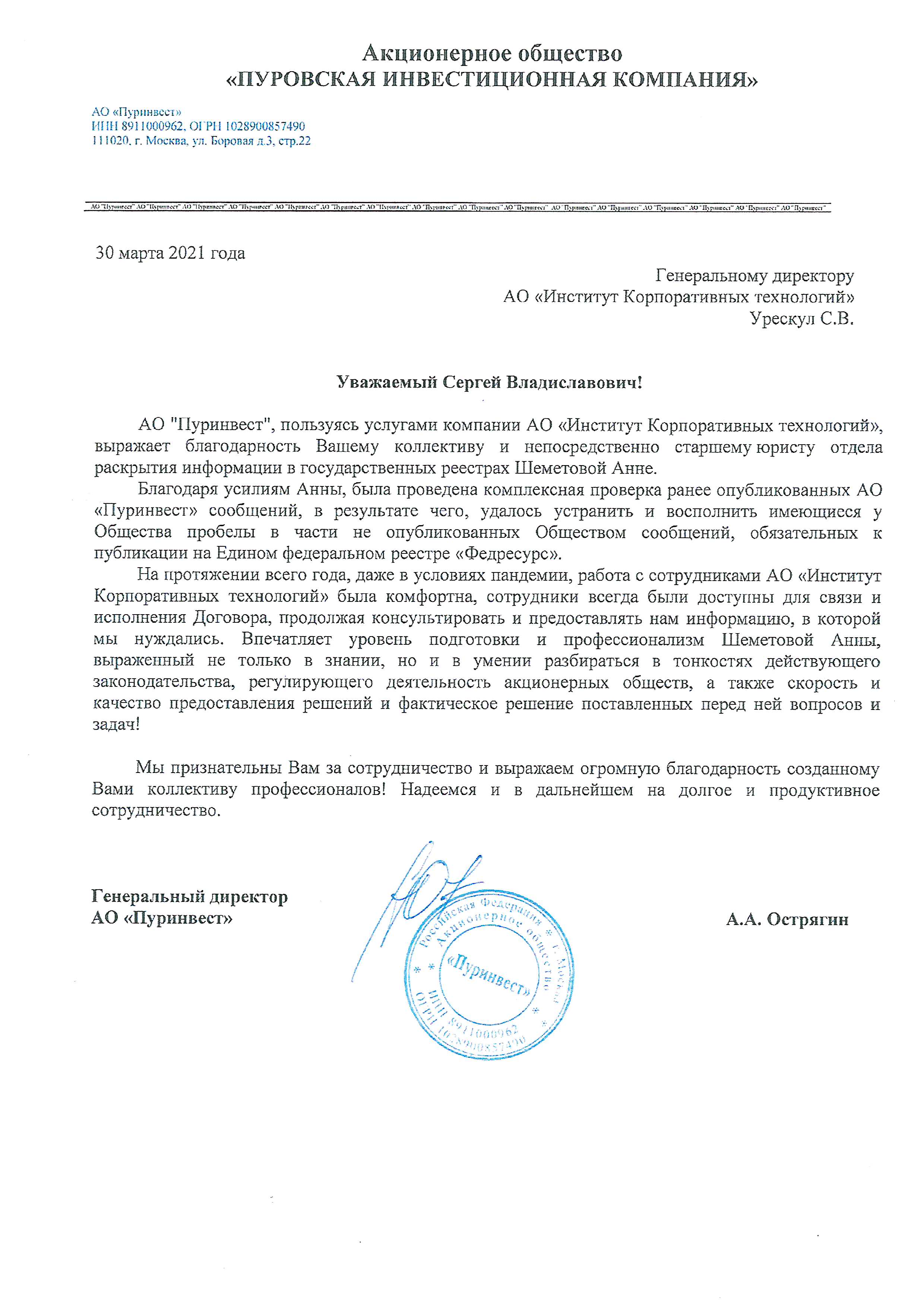

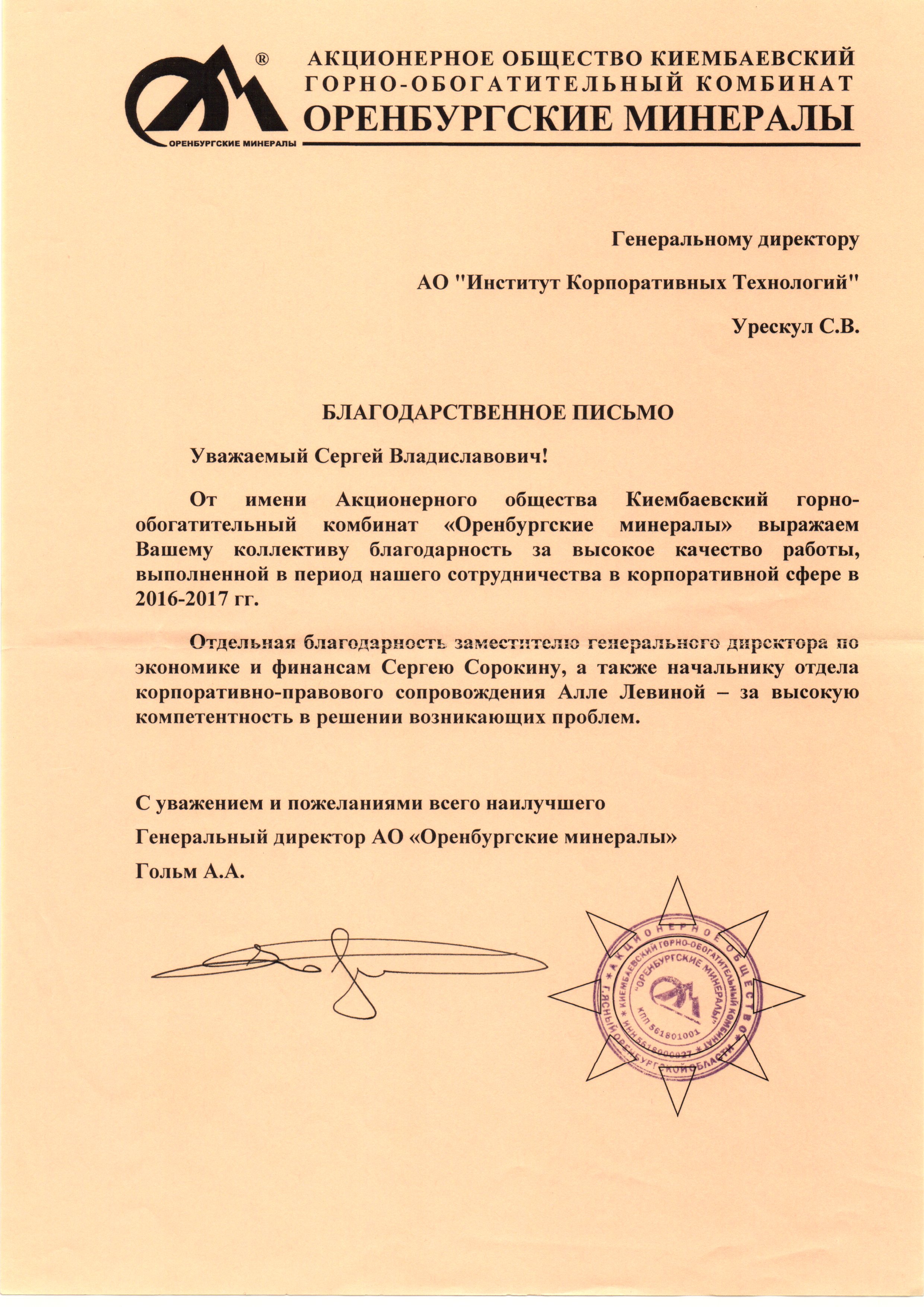

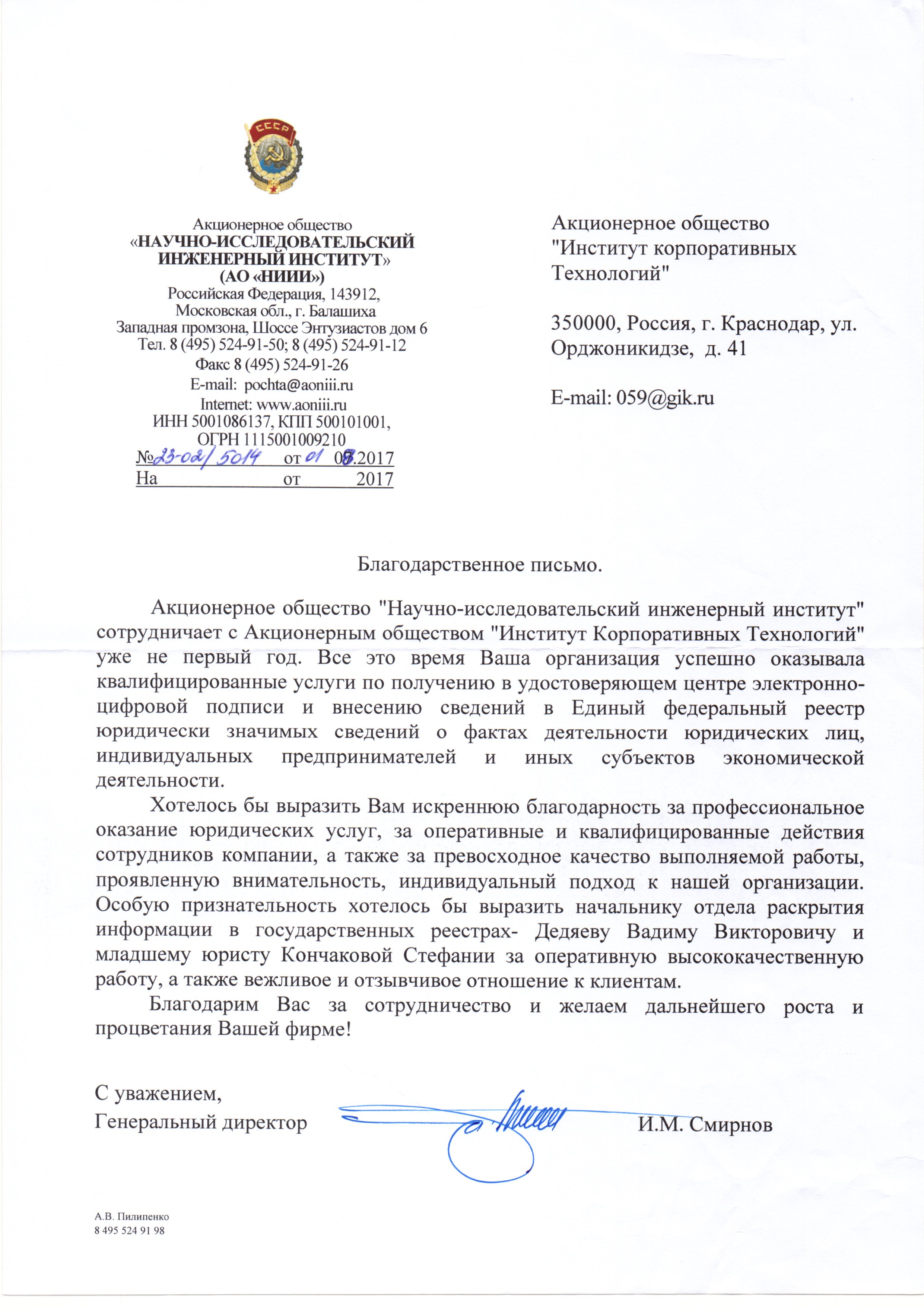

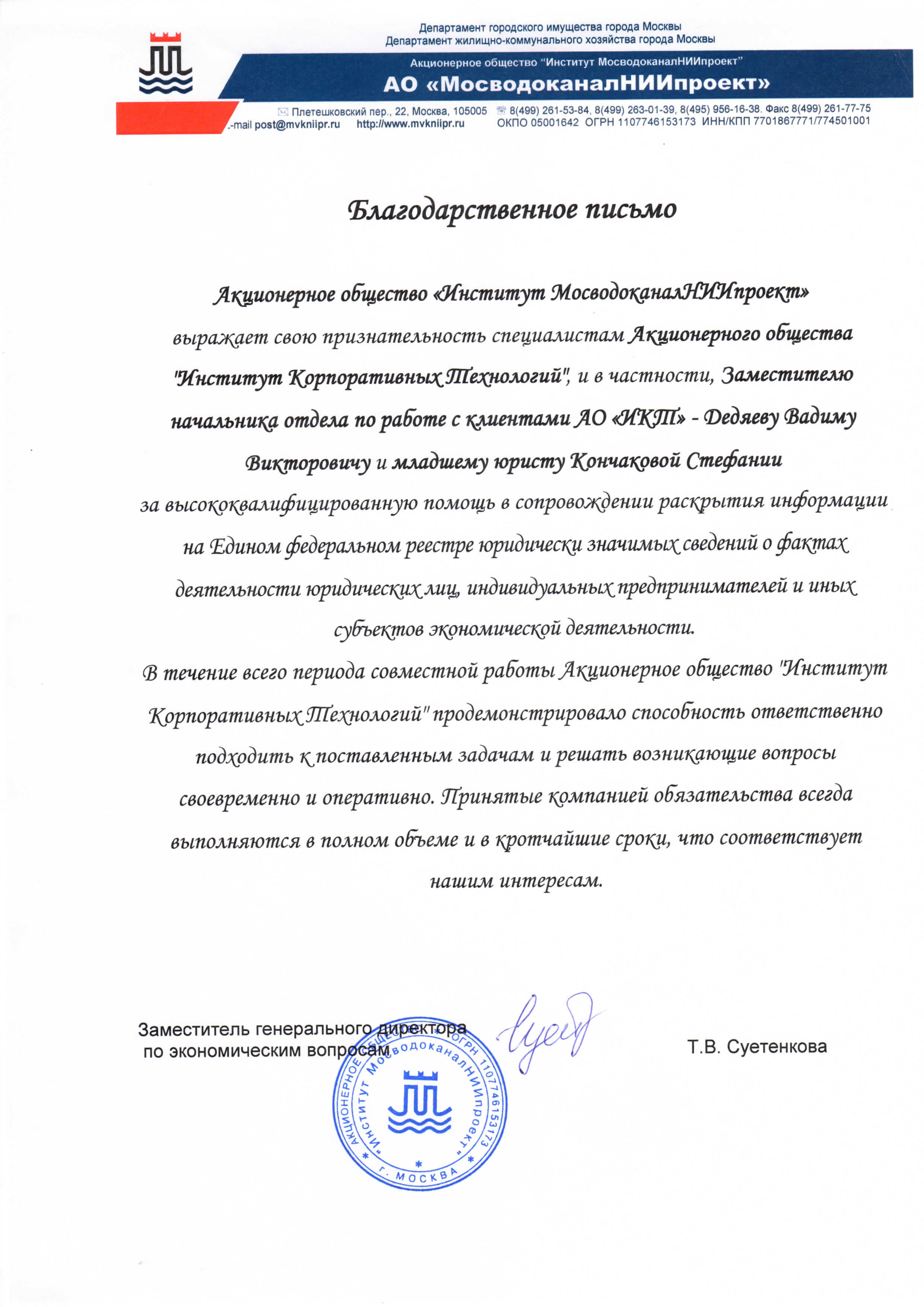

Команда

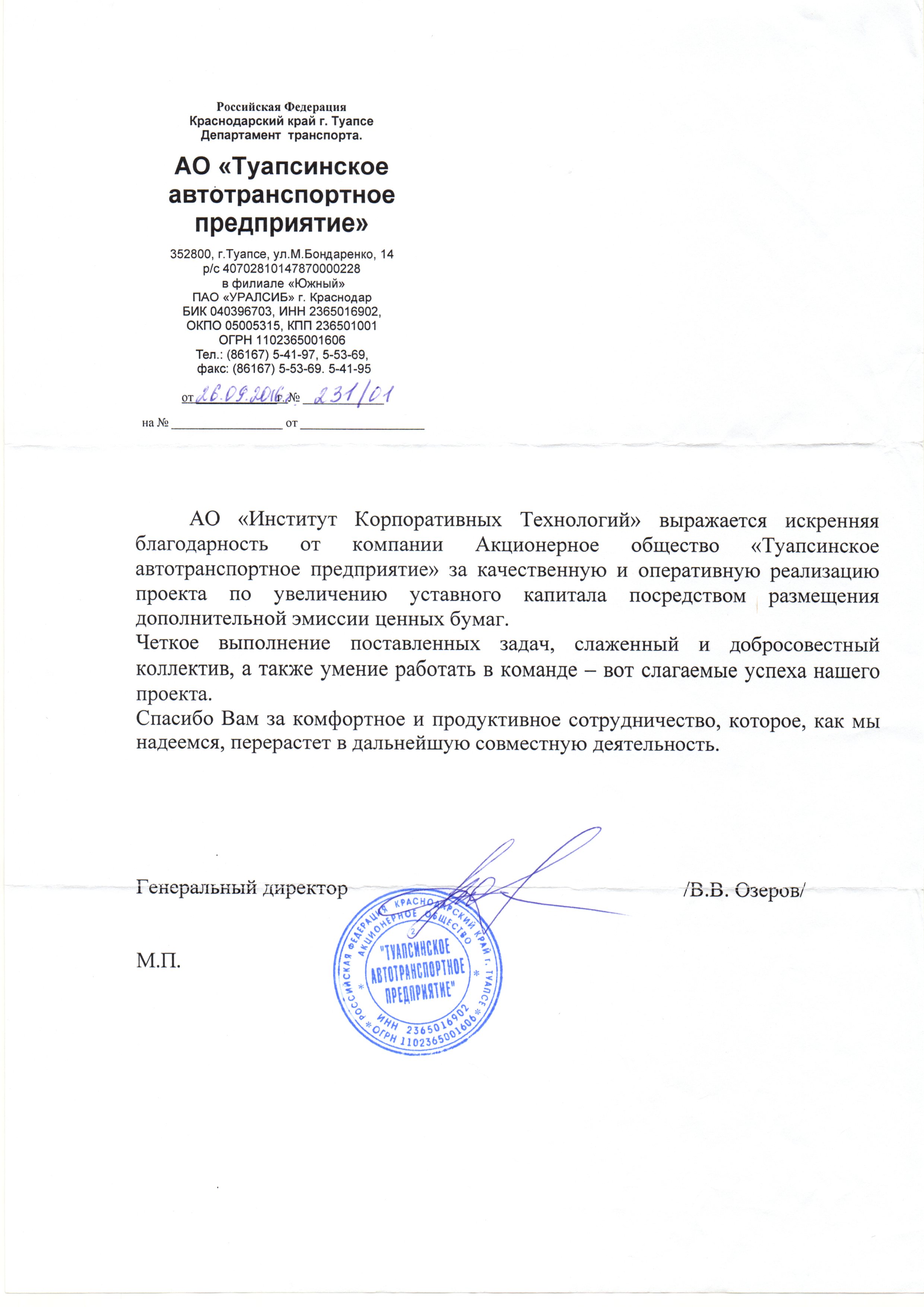

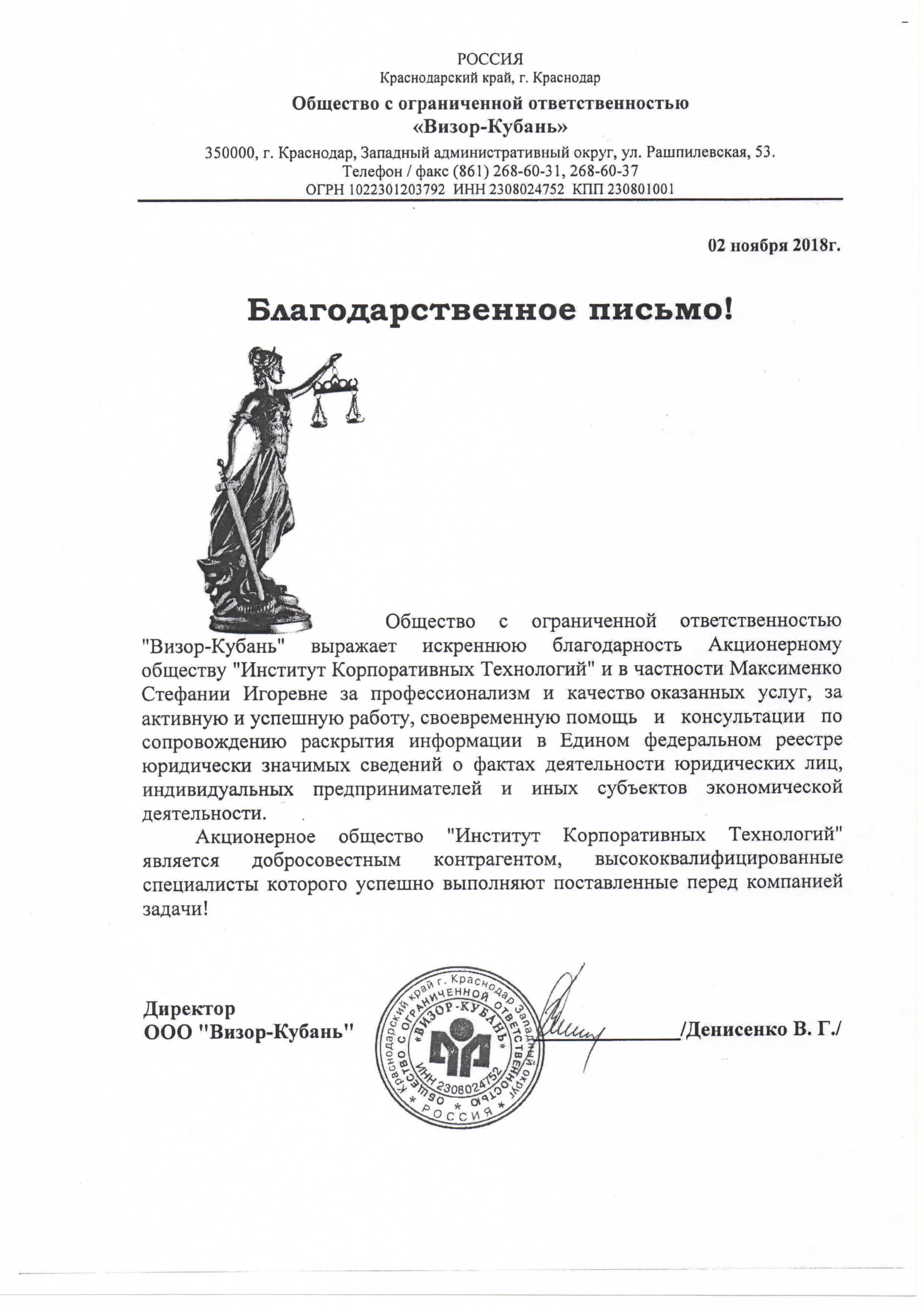

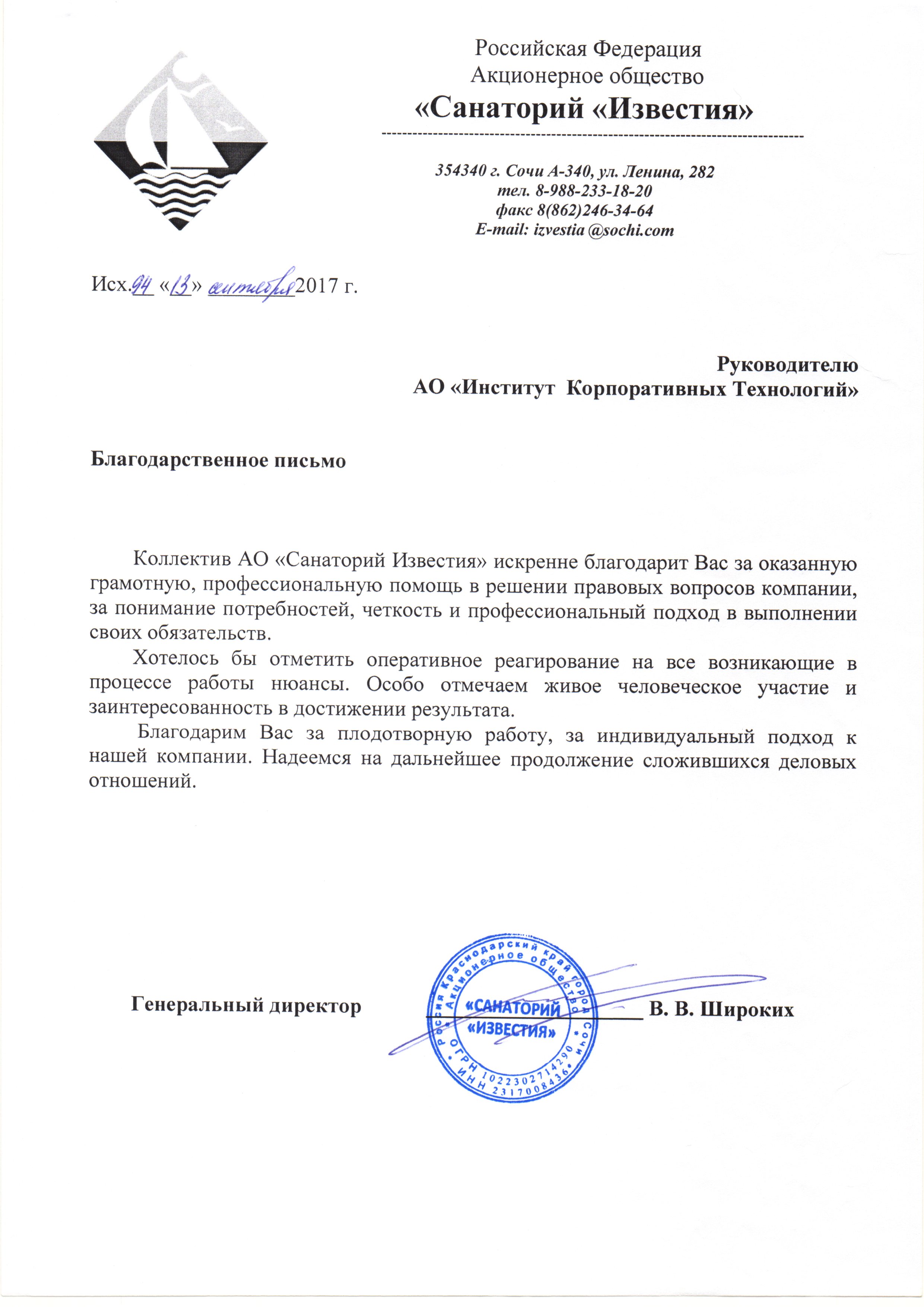

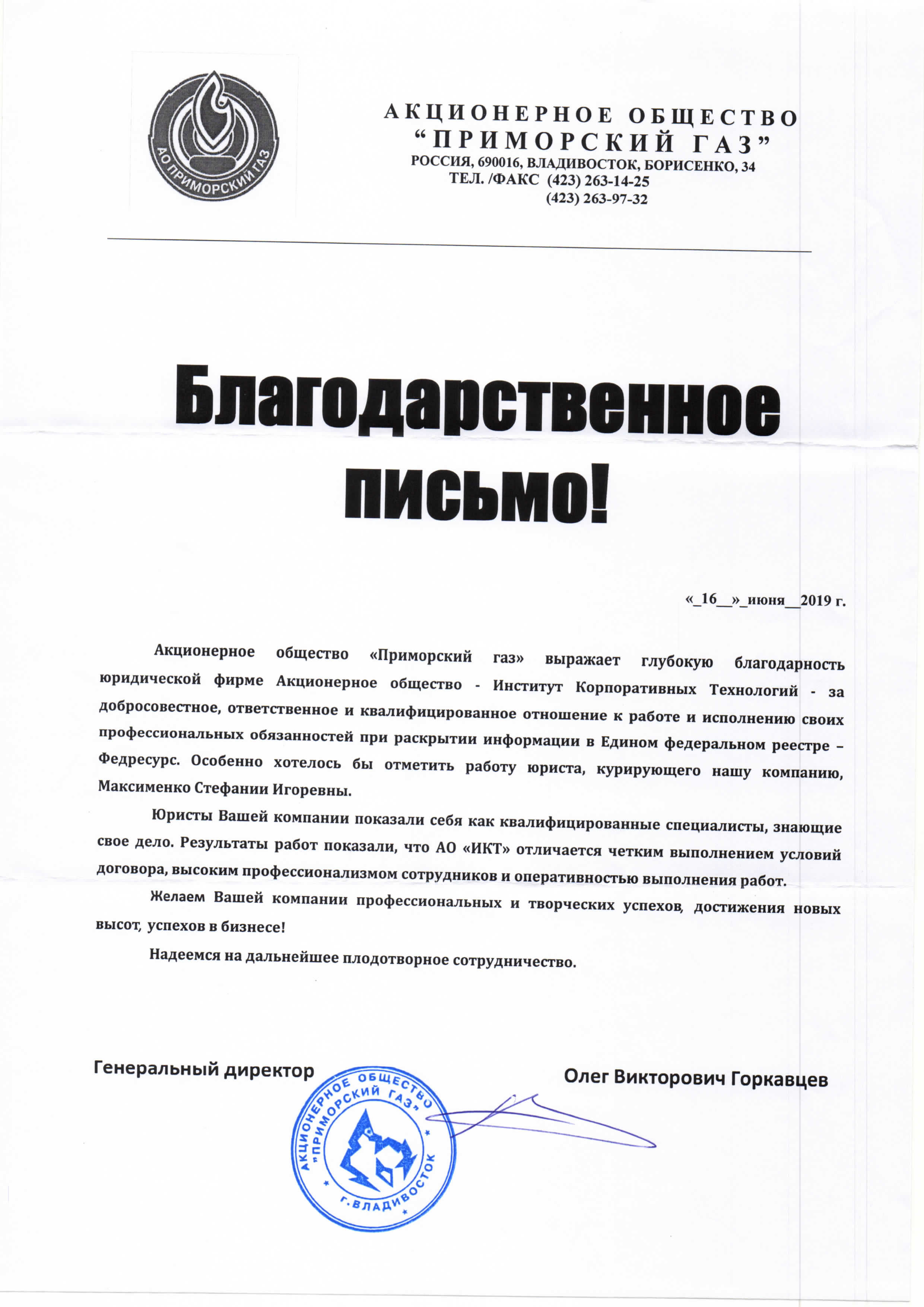

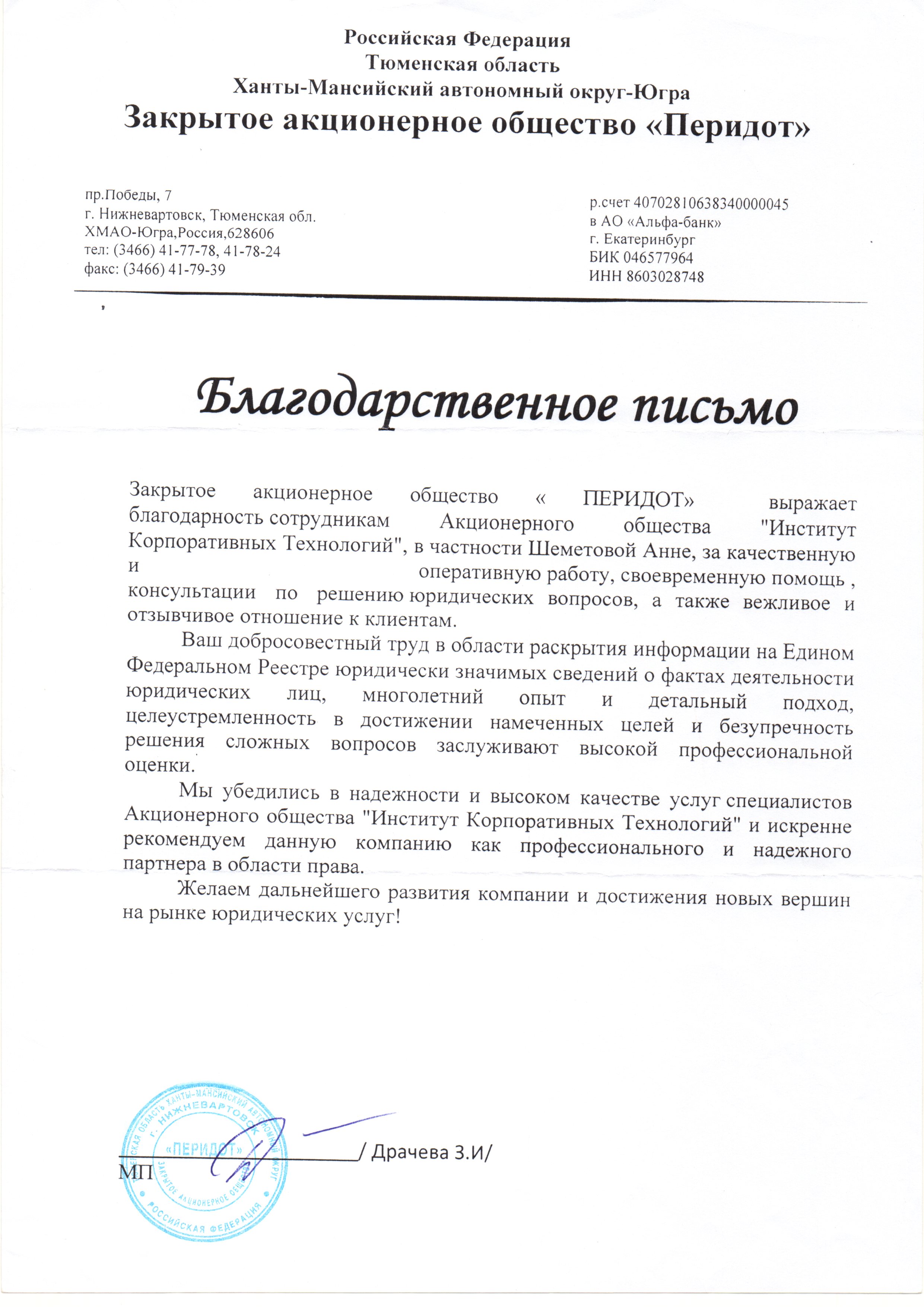

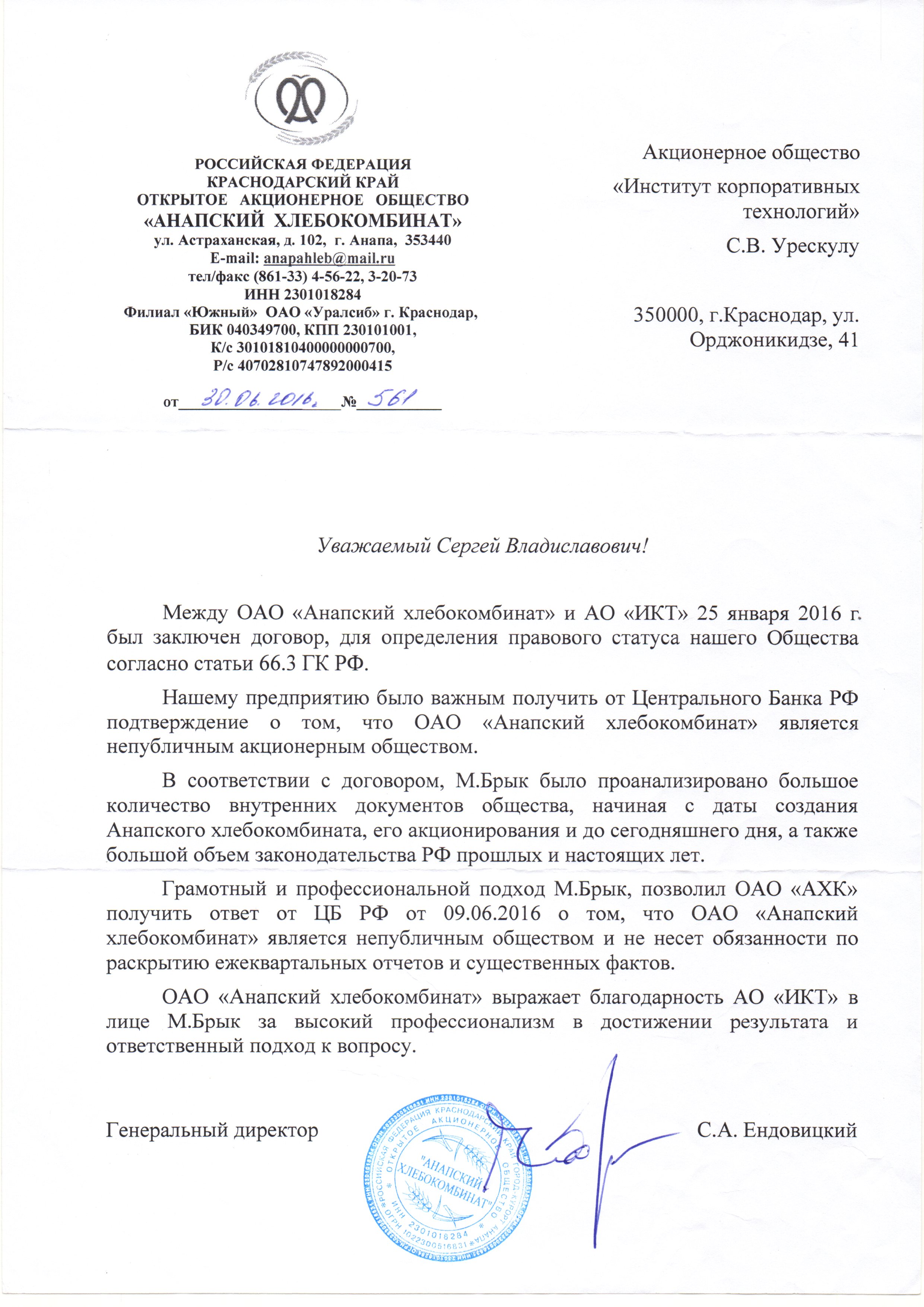

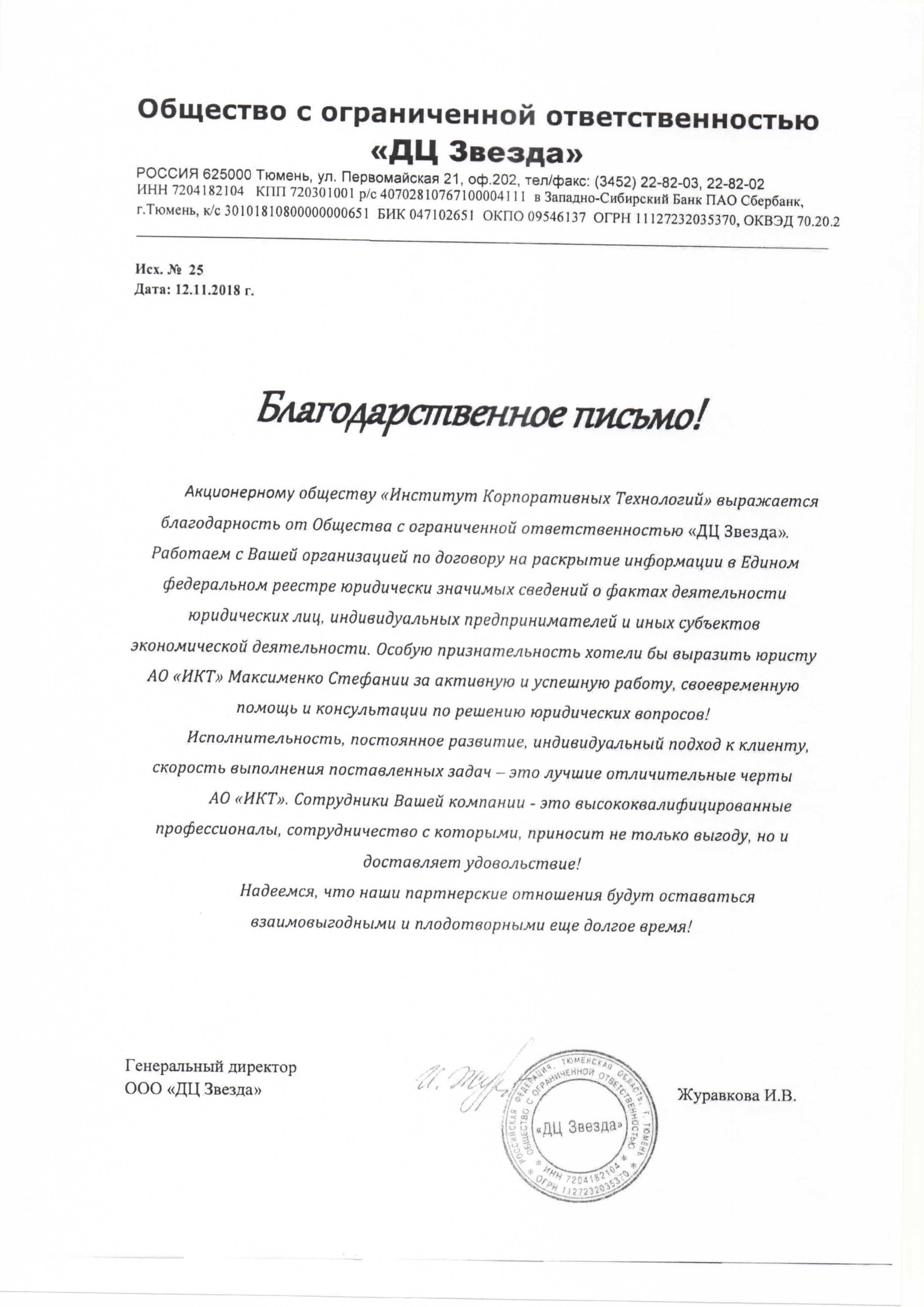

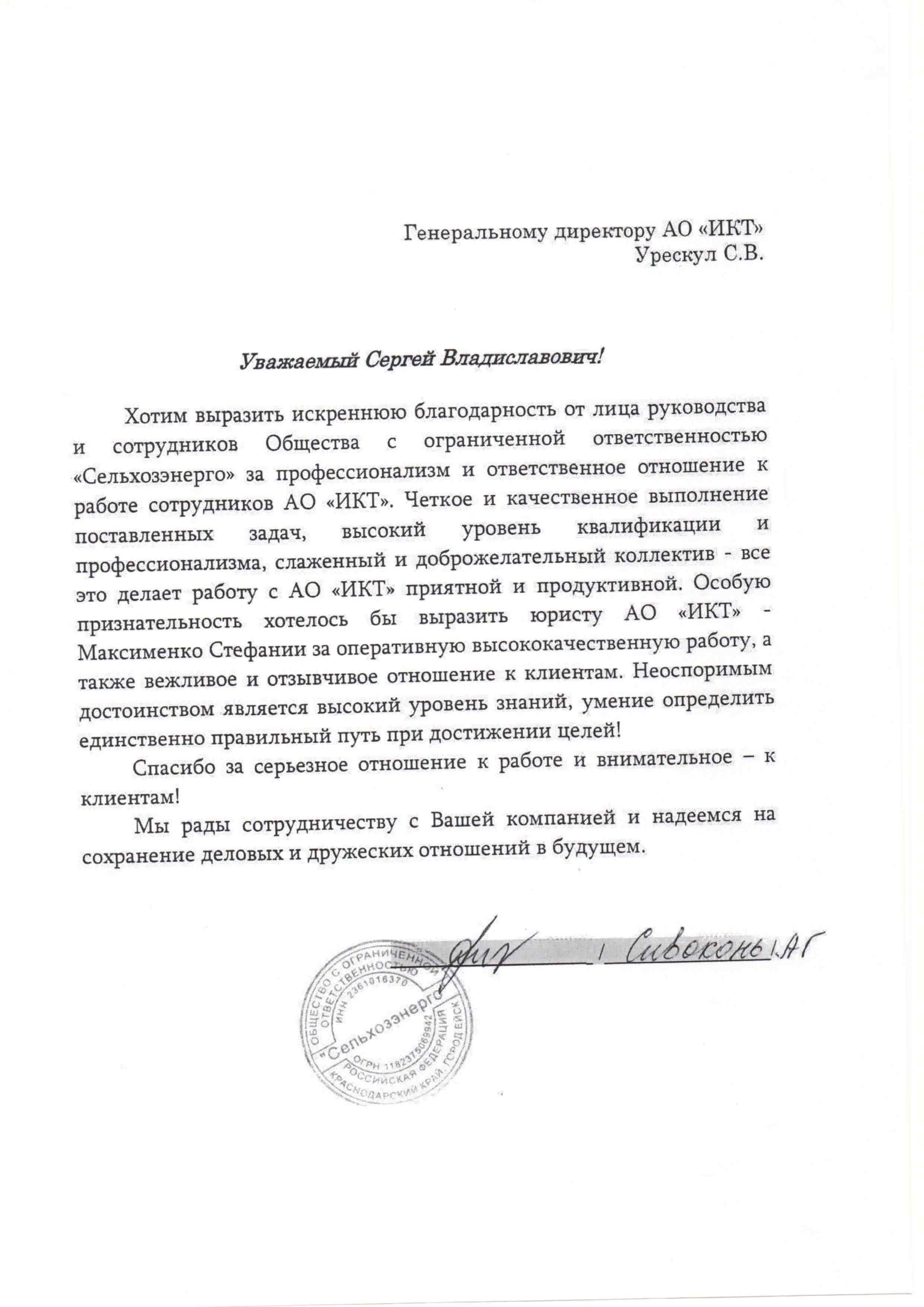

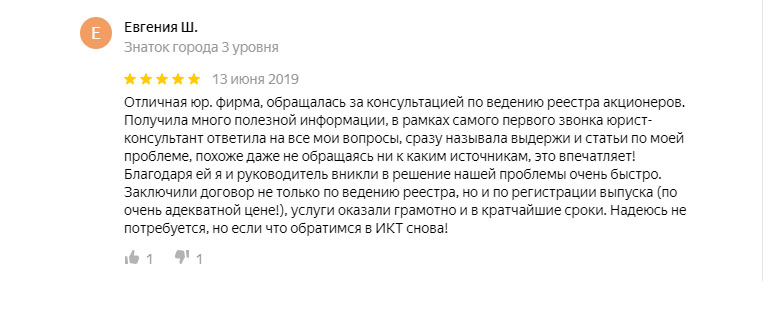

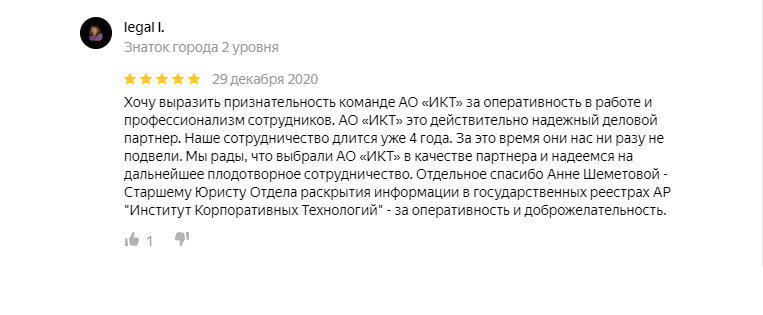

Кейсы

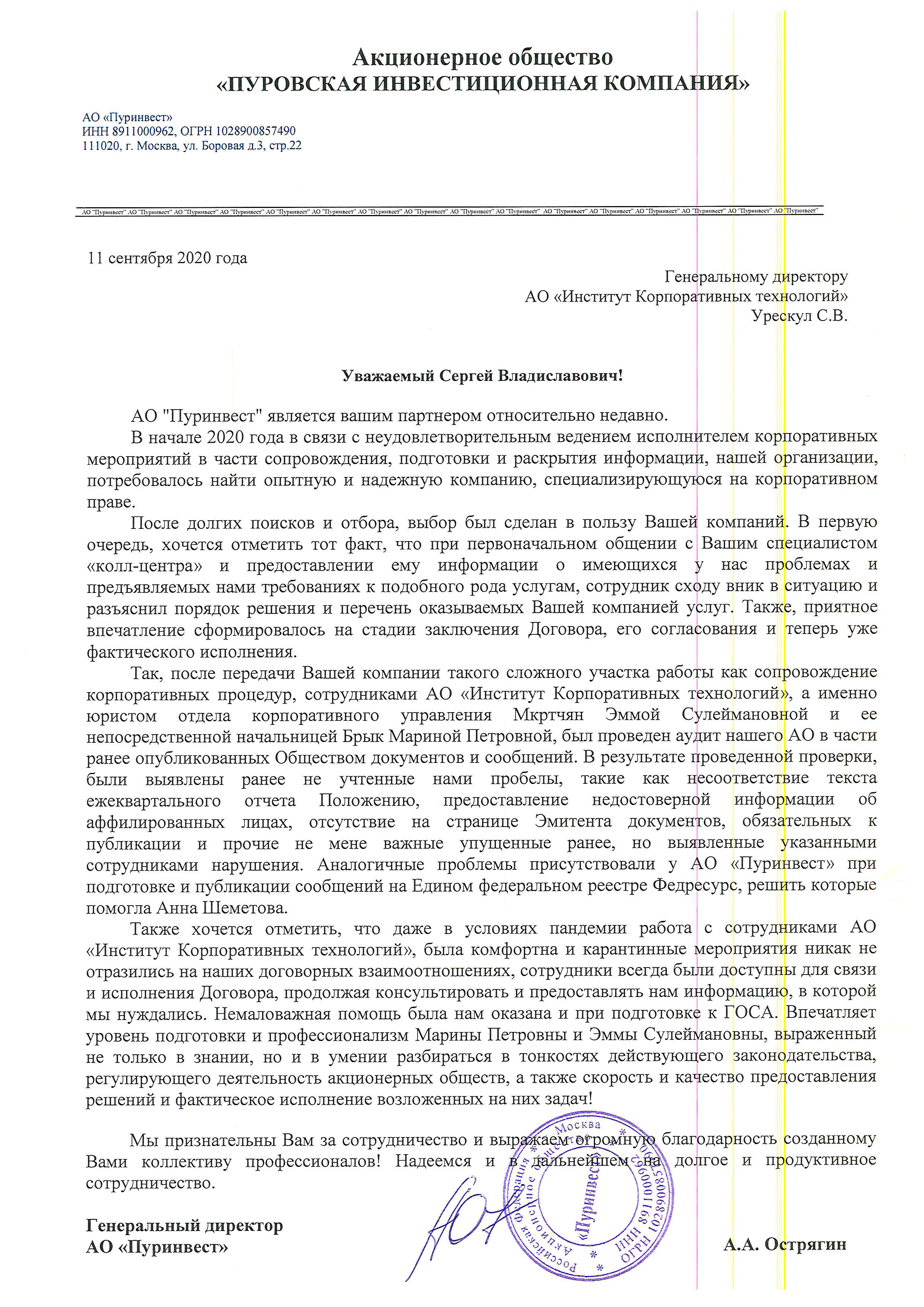

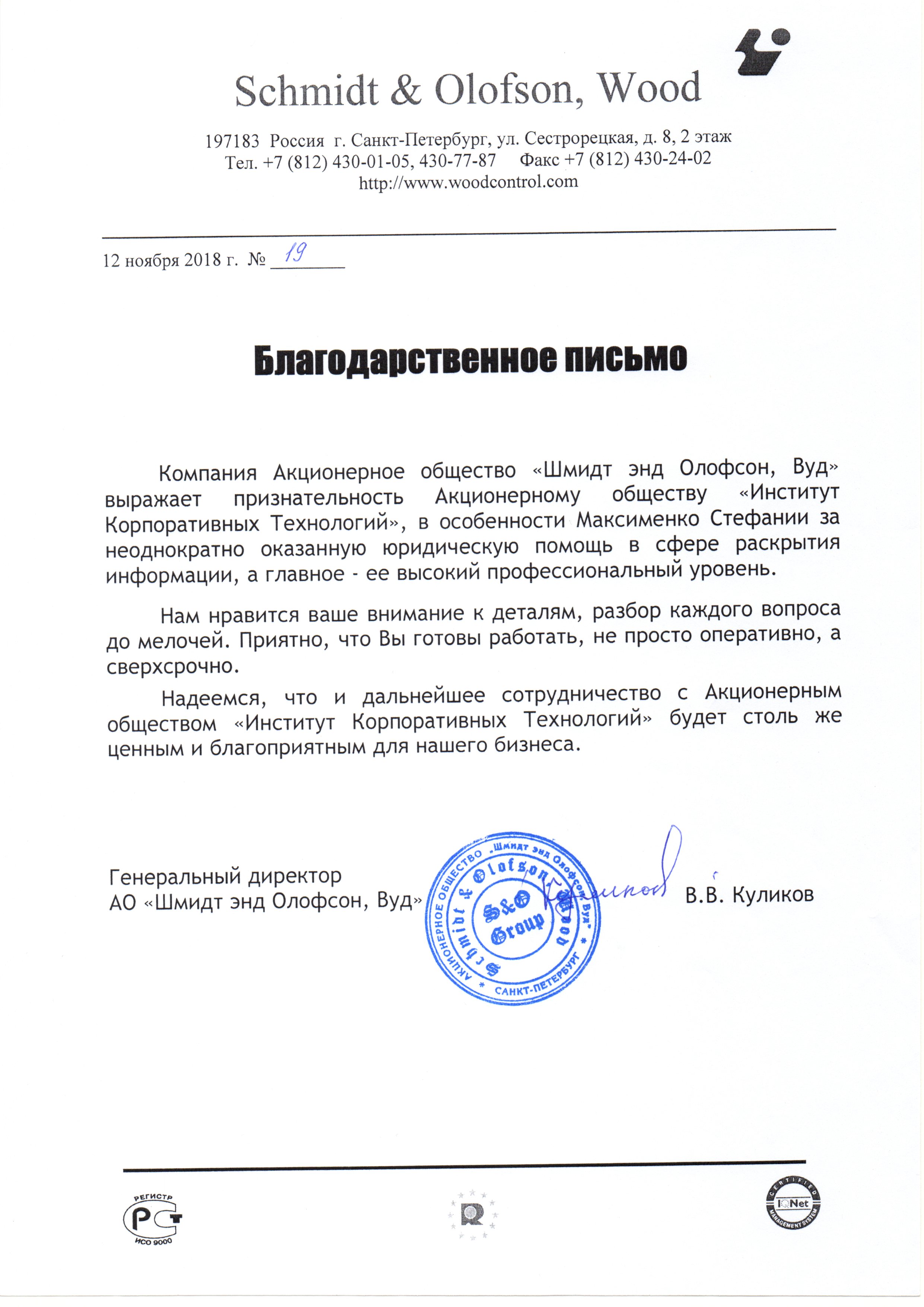

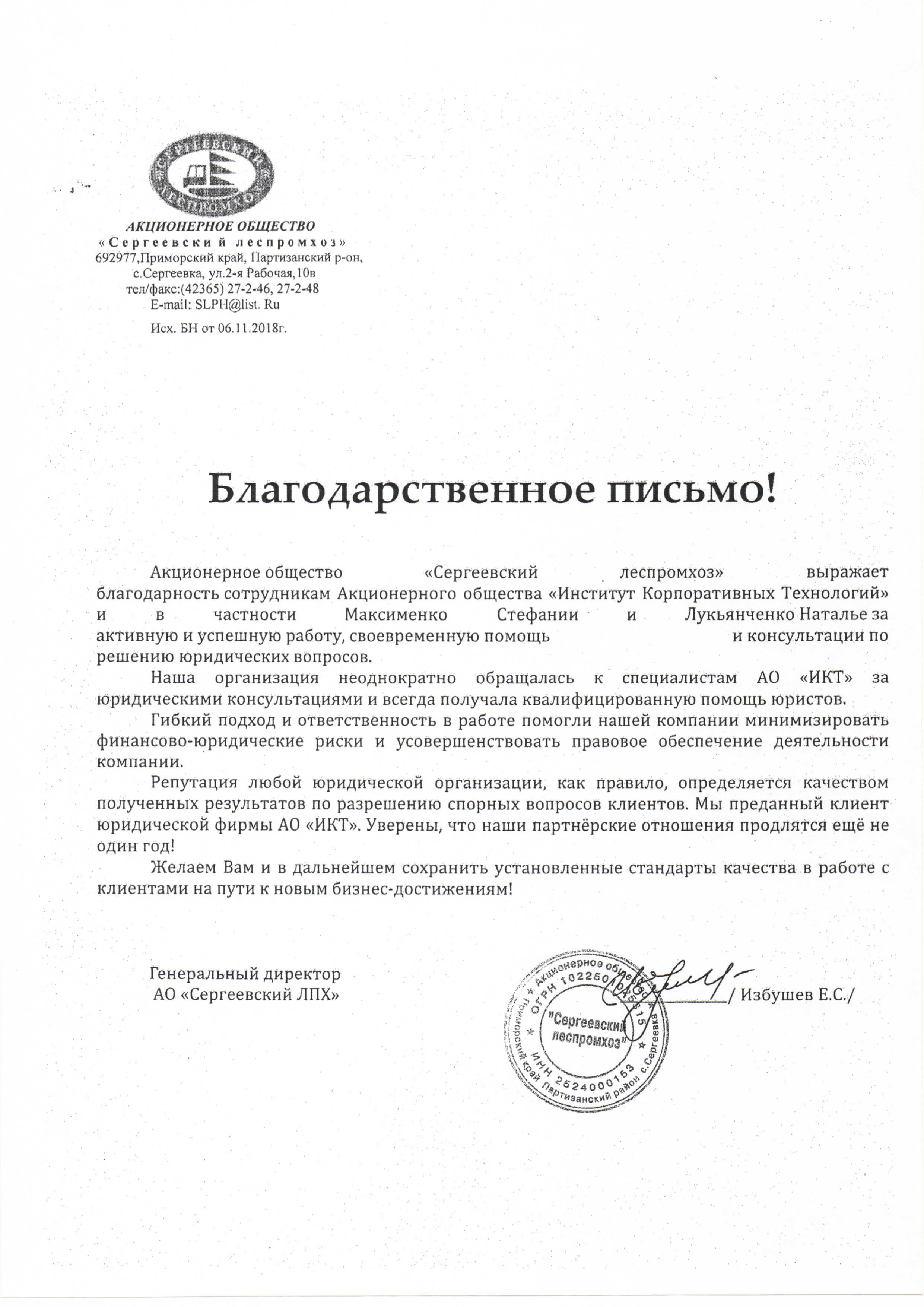

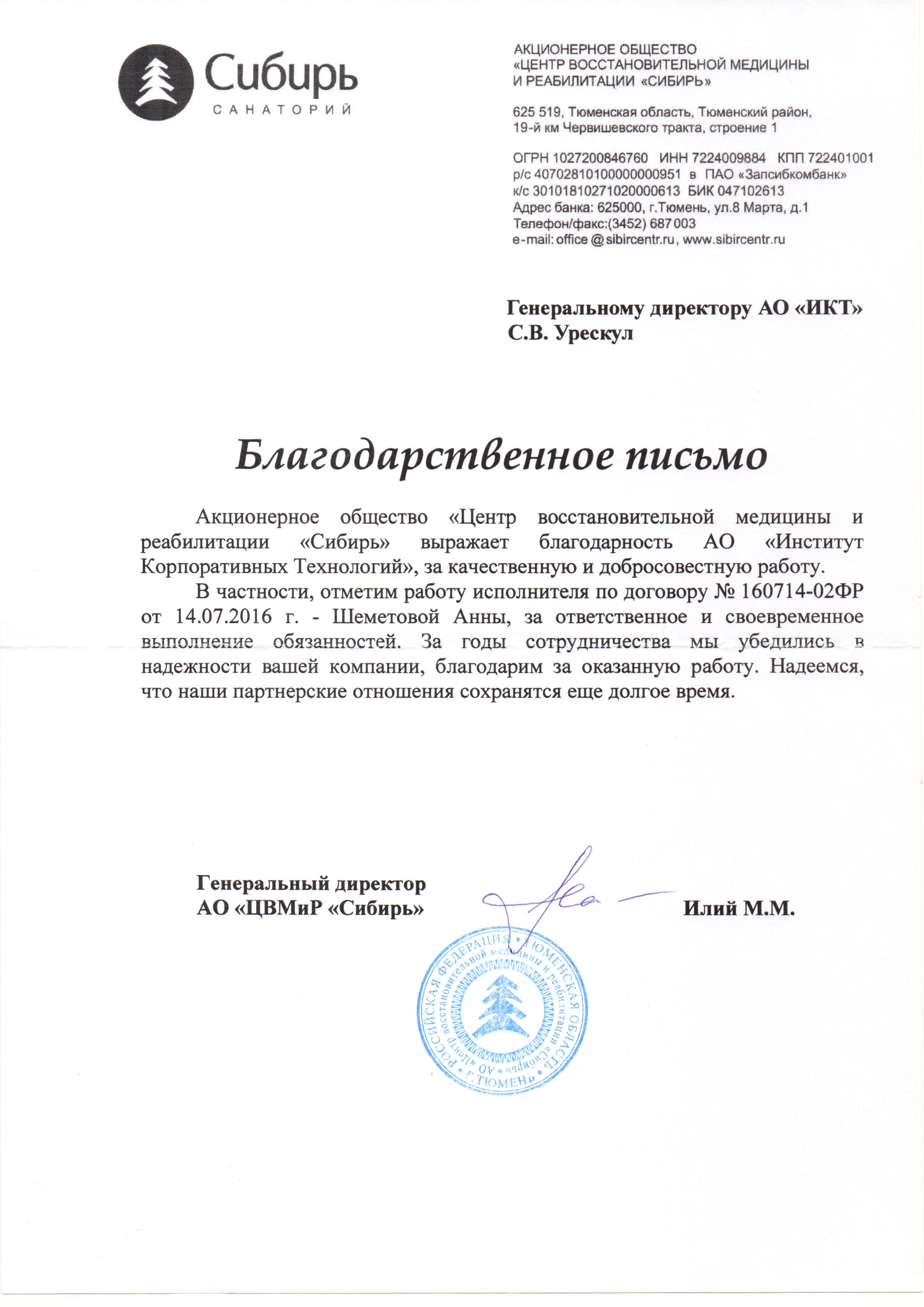

Видео-отзывы

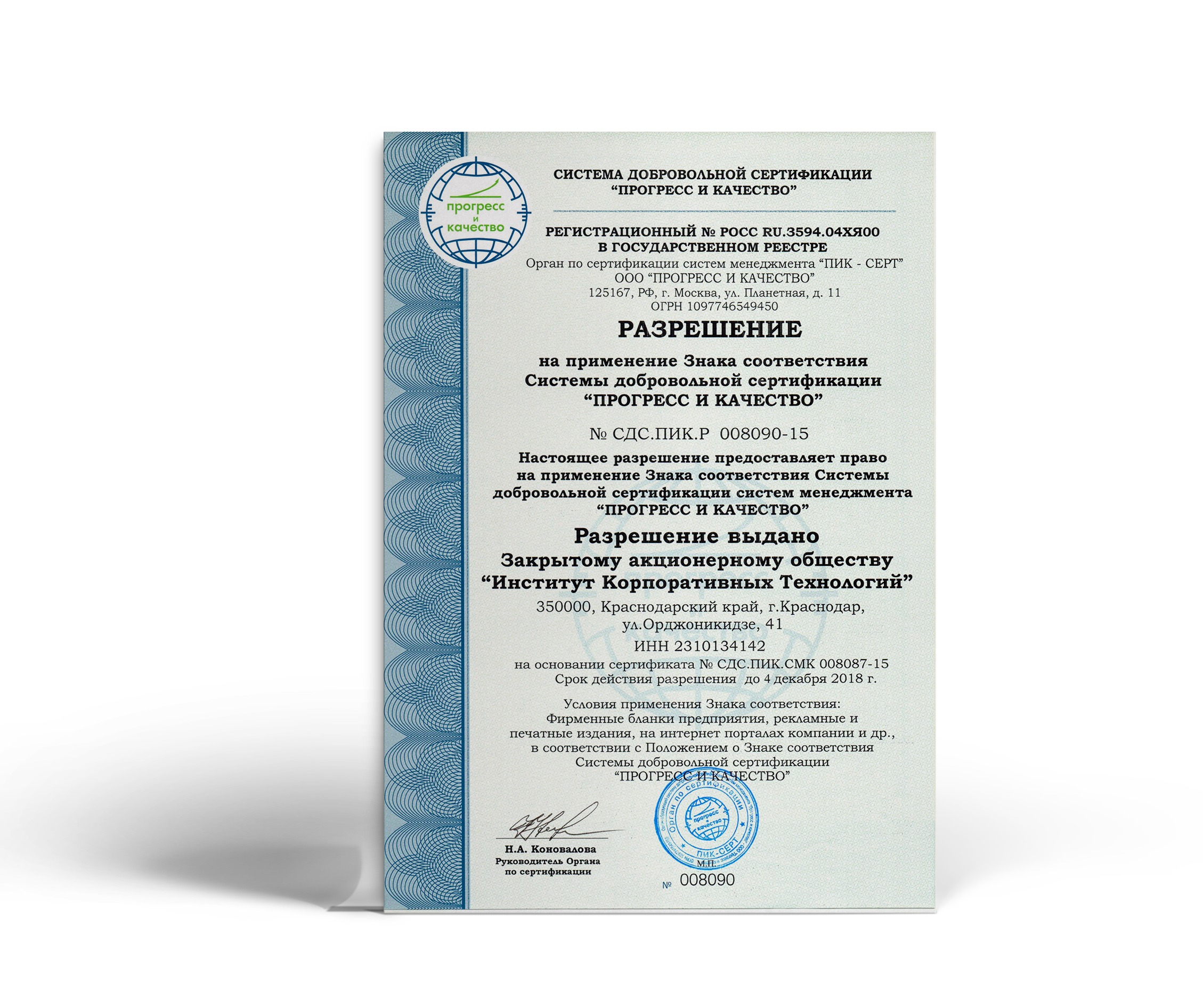

Награды и сертификаты

Вопрос скупки ценных бумаг акционеров всегда стоит на повестке дня. Чаще всего такая необходимость возникает у крупных собственников. Они сильнее миноритариев заинтересованы в развитии компании, а потому всеми силами стараются оптимизировать деятельность предприятия. Для этого они прибегают к различным инструментам и механизмам. Некоторые из них предусмотрены законодательством, другие – находятся в статусе «серых» либо полностью вне рамок закона. Использование последних двух может иметь за собой самые разные последствия, включая некоторые виды ответственности.

Оптимизация деятельности организации в том числе возможна посредством выкупа акций. Чаще всего скупке подлежат ценные бумаги миноритарных акционеров. К ним относятся неактивные участники, мертвые души, лица, с которыми потеряна связь. Одним словом – владельцы небольших пакетов акций, так или иначе негативно влияющие на работу предприятия и затрудняющие ее.

Приобретение миноритарных акций возможно посредством нескольких процедур. Первая – самая малоэффективная, это прямая скупка. Мажоритарный участник имеет право предложить миноритарию приобрести его акции. Последний, в свою очередь, может как согласиться, так и ответить отказом. Также на низкую эффективность метода влияет факт, что предложить приобрести акции можно будет только у акционеров, с которыми есть связь. Скупить таким образом ценные бумаги потерянных или умерших участников не получится.

Следующий метод – институт исключения участников непубличных обществ. Как понятно из названия, этот механизм подлежит реализации только в рамках непубличных компаний. Но даже в них вытеснить акционера будет очень сложно. Основная причина – наличие множества законодательных пробелов в регулировании процедуры и недостаточность судебной практики. Аналогичный механизм предусмотрен законодательством в обществах с ограниченной ответственностью, и в ООО он применяется куда чаще и успешнее.

На каком основании можно исключить акционера из компании? Многие собственники, полагаясь на данный механизм, в качестве нарушения акционером своих обязанностей используют непосещение им общих собраний. Однако суд удовлетворит соответствующее требование только в том случае, если это систематическое отсутствие участника на заседаниях без уважительной причины, повлекшее за собой невозможность принятия важного корпоративного решения, что, в свою очередь, стало причиной нанесения обществу вреда и затруднения деятельности компании. Достаточно сложно представить, что отсутствие на собрании владельца небольшого пакет акций стало причиной наступления таких тяжелых последствий. Следовательно, этот механизм тоже будет малоэффективен.

Третий способ, который будет рассмотрен в статье, — это принудительный выкуп акций у акционеров-миноритариев. Иначе корпоративная технологий называет «сквиз-аут». Она представляет собой предусмотренное законом право мажоритарного собственника направить требование о выкупе акций миноритарных участников. Последние не имеют права отказать и должны будут продать свои ценные бумаги.

Часто принудительный выкуп акций у акционера окружен многими мифами. Первым из них является вопрос законности процедуры. Крупные собственники почему-то полагают, что реализация процедуры нарушает имущественные права миноритариев. Однако принудительный выкуп акций у акционеров – это предусмотренный более 12 лет действующим законодательством корпоративный механизм (ст. 84.8 Федерального закона «Об акционерных обществах» №208-ФЗ).

Также слухи вокруг незаконности процедуры были развеяны Определением Конституционного Суда РФ от 06.07.2010 г. № 929-О-О. В нем орган отметил, что принудительный выкуп акций у миноритариев направлен на защиту прав владельцев небольших пакетов ценных бумаг, поскольку позволяет им вернуть сделанные ранее инвестиции.

Второй миф – это неизбежные исковые заявления от миноритарных участников. Они могут быть только в том случае, если в процессе принудительного выкупа акций у акционеров была неверно установлена стоимость ценных бумаг. Поэтому во избежание таких ситуаций необходимо привлекать профессионального оценщика.

Судебная практика знает немало ситуаций, когда миноритарии, не согласные со стоимость выкупаемых ценных бумаг, обращались в судебные органы и выигрывали дела. Профессионально проведённая оценка убережет крупного собственника от положительного исхода дела в пользу миноритария.

Миф третий – принудительный выкуп акций у акционеров-миноритариев можно реализовать только в публичных компаниях. Формально, это утверждение верно – направить требование о выкупе мажоритарий может только в рамках ПАО. Однако закон не запрещает предприятию сменить свою форму и получить статус публичности. А уже затем приступать мажоритарию к процедуре.

«Можно ли принудительно выкупить акции АО без согласия акционеров?» - вопрос, ответ на который вы теперь знаете. Да, каждый собственник независимо от исходной ситуации может реализовать процедуру, довести свою долю участия до 100% и стать единоличным владельцем бизнеса.

Эксперты Института Корпоративных Технологий уже более 12 лет помогают мажоритариям по всей стране принудительно выкупать акции миноритариев. Оставьте заявку на сайте, чтобы узнать на бесплатной консультации все требования, предъявляемые законом к осуществлению процедуры.

Также вы можете бесплатно скачать представленные на странице сайта бесплатные материалы по скупке ценных бумаг в принудительном порядке и познакомиться с процедурой ближе.

Перезвонить мне, написать мне

25047, Россия, г. Москва, 4-й Лесной переулок, д. 4, офис 428

350000, Россия, г. Краснодар, ул. Орджоникидзе, 41, офис 23

WhatsApp: +79384289793

E-mail: ikt@gik.ru

Материалы сайта защищены* любое копирование и распространение только с письменного согласия АО «ИКТ» . Пользовательское соглашение.

Все права защищены © АО "ИКТ", 2008-2021

Перезвонить мне, написать мне

25047, Россия, г. Москва, 4-й Лесной переулок, д. 4, офис 428

350000, Россия, г. Краснодар, ул. Орджоникидзе, 41, офис 23

WhatsApp: +79384289793

E-mail: ikt@gik.ru

Материалы сайта защищены* любое копирование и распространение только с письменного согласия АО «ИКТ» . Пользовательское соглашение.

Все права защищены © АО "ИКТ", 2008-2021