Избежите передачу акций неустановленных акционеров и "мертвых душ" государству и обязательной выплаты в бюджет РФ 50% дивидендов

Принудительный выкуп акций

Избавьтесь от проблемных акционеров и «мёртвых душ» в вашем обществе уже через 6 месяцев без их согласия и шанса оспаривания в суде через процедуру принудительного выкупа, снизив затраты в 6-7 раз

Узнайте, как гарантировано и законно исключить проблемных акционеров и «мёртвых душ» из вашего АО (ЗАО, ОАО, ПАО), без согласия их согласия

Опыт 12 лет в 42 регионах РФ, ни одна процедура не оспорена

Выкуп без согласия у всех акционеров, даже умерших, не вступивших в наследство и отсутствующих

Гарантируем по договору конечную стоимость выкупа акций

(при превышении оплачиваем за свой счет)

В 5-7 раз снижаем расходы на выкуп 100% акций

При возникновении судебных споров - абсолютно бесплатно представляем интересы в суде

Виды услуг АО "ИКТ":

(по принудительному выкупу акций у акционеров по закону об акционерных обществах в различных видах АО)

Выкуп 100% акций в ОАО

с 2014 года ОАО признаются непубличными, но выкуп в ОАО возможен, узнайте как...

Выкуп 100% акций в ЗАО

многие думают что в ЗАО это не возможно, мы сделали эту процедуру в 50 ЗАО и ни одного отказа

Выкуп 100% акций в ПАО

Наиболее сложно реализовать выкуп 100% акций в ПАО, т.к. нужно учесть много факторов

Выкуп 100% акций в АО

АО – многие ошибочно считают, что в АО невозможно выкупить акции без согласия, но это ошибка, узнайте как это сделать

Выгоды и преимущества от реализации процедуры:

Избавьтесь от угрозы корпоративного шантажа оспаривания сделок, риска возмещения убытков

Избавитесь от риска выплаты рыночной стоимости акций миноритарным акционерам в любой момент

Избавьтесь от скандальных собраний акционеров, завышенных требований акционеров и др. рисков

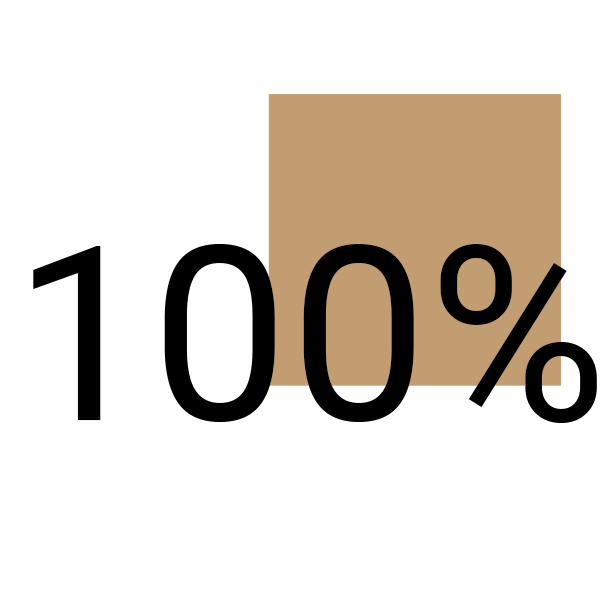

100% дивидендов начнете получать после процедуры

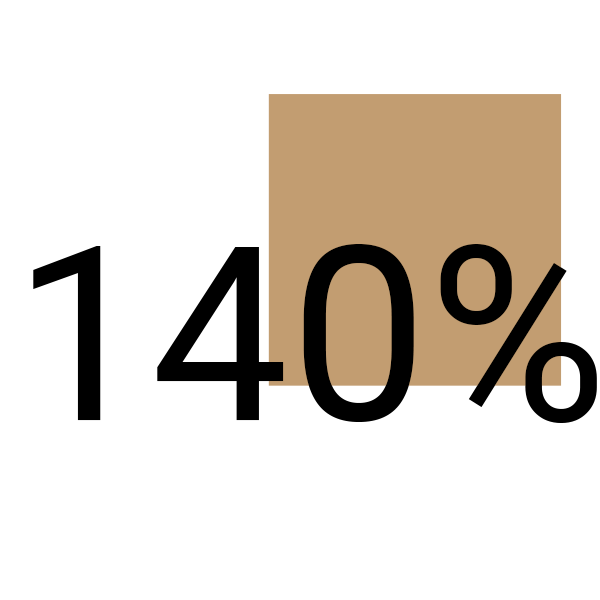

140% - средний рост рыночной стоимости акций крупного собственника после процедуры

Возможность продать бизнес по более высокой цене

Экономия: на ведении реестра, проведении собраний, раскрытии информации

Можно оплатить деньгами компании

Оплата вкруг

Процедура получения 100% акций вашей компании уже через 6 месяцев снизив расходы на выкуп в 5-7 раз осуществляется следующими этапами:

Подготовительный этап. На этом этапе выбирается оптимальный способ реализации процедуры благодаря которому достигается эффект экономии в 5-7 раз

Наращивание доли участия мажоритарных акционеров (акционера) до величины в 95% акций, позволяющей сделать публичную оферту

Реализация публичной оферты на основании которой допускается выкуп акций без согласия акционеров

Реализация процедуры принудительного выкупа ценных бумаг по требованию лица, консолидировавшего 95 % акций

Сергей Урескул

Руководитель АО "Институт Корпоративных Технологий"

- НЕЗАВИСИМЫЙ ЧЛЕН СОВЕТА ДИРЕКТОРОВ В 4 КОМПАНИЯХ

- ОБУЧИЛ НА 130 ВЕБИНАРАХ 10 000 ЧЕЛОВЕК

- СОЗДАЛ 3 ПРОГРАММЫ ОБУЧЕНИЯ И ПОВЫШЕНИЯ КВАЛИФИКАЦИИ

- АВТОР БОЛЕЕ 20 ПУБЛИКАЦИЙ В ПРОФИЛЬНЫХ ИЗДАНИЯХ

- РАЗМЕСТИЛ ОБЛИГАЦИЙ НА 800 МЛН. РУБЛЕЙ

- ЗАРЕГИСТРИРОВАЛ ВЫПУСКОВ АКЦИЙ НА 14,6 МЛРД РУБЛЕЙ

- СЕО КОМПАНИИ С 7000 КЛИЕНТОВ, БОЛЕЕ 1000 ИЗ КОТОРЫХ НА АБОНЕНТСКОМ ОБСЛУЖИВАНИИ

- ОСНОВАТЕЛЬ И ПРЕЗИДЕНТ НАЦИОНАЛЬНОЙ АССОЦИАЦИИ КОРПОРАТИВНЫХ ЮРИСТОВ

- СПИКЕР РОССИЙСКИХ И МЕЖДУНАРОДНЫХ ФОРУМОВ

Получите через 1 минуту пошаговую инструкцию по выкупу акций без согласия акционеров от практиков с 12-летним опытом реализации 150 процедур в 42 регионах РФ

Автор файла: Урескул С.В.

Выберите, каким способом отправить Вам файл «Пошаговая инструкция по выкупу акций» в формате PDF, размер файла 1,5 МБ

Узнайте, как наемному руководителю АО получить бонус от собственника от $10 000 уже через 1 месяц после выкупа акций

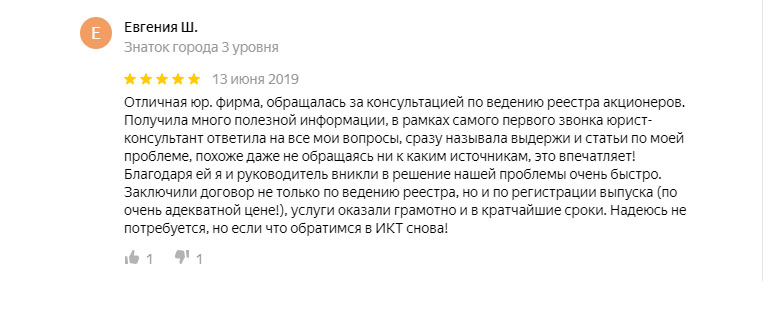

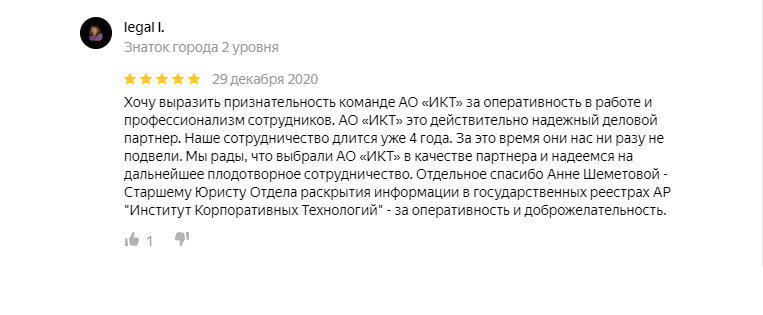

Команда

Кейсы

Видео-отзывы

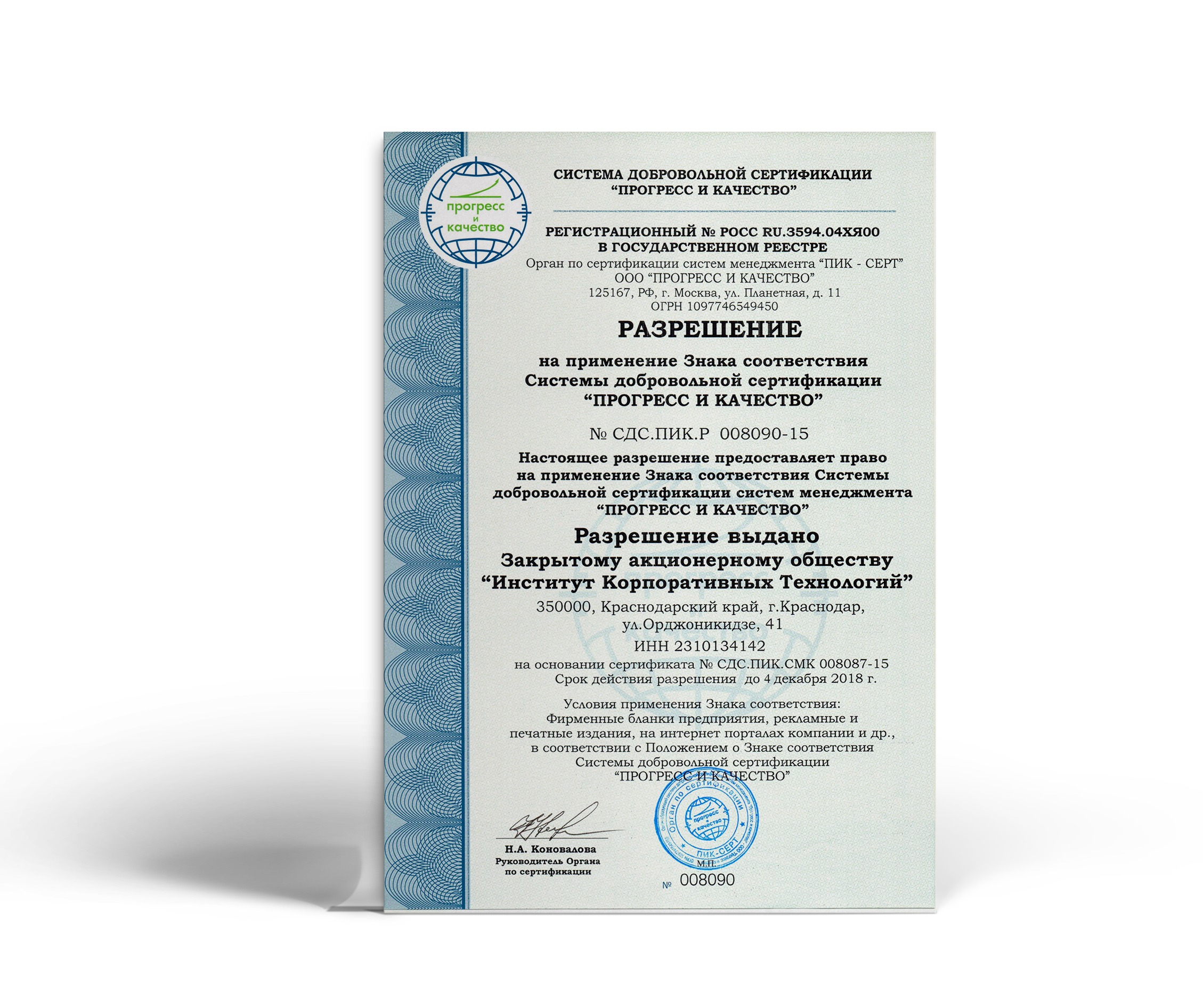

Награды и сертификаты

1. Что такое принудительный выкуп акций?

Под принудительным выкупом акций понимается инструмент, позволяющий крупному собственнику консолидировать пакет ценных бумаг посредством скупки долей миноритарных акционеров без их согласия. Конечная цель процедуры – приобретение всех акций акционерного общества и единоличное владение компанией. Реализовать процедуру можно при соблюдении установленного законом ряда требований, о чем будет сказано ниже. При этом следует отметить, что отчуждение ценных бумаг миноритариев является совершенно законным.

Технологии принудительного выкупа акций стали все сильнее интересовать собственников. И этому есть целый ряд объяснений.

2. Почему крупные собственники стремятся реализовать принудительный выкуп акций у миноритариев?

В современных реалиях существует множество причин, по которым мажоритарии обращают свой взгляд на технологию:

Возможность оптимизации управленческих структур предприятия. К примеру, в обществах с единственным владельцем упрощается порядок реализации некоторых корпоративных процедур – в том числе собрания акционеров. Оно не проводится, собственник самостоятельно принимает любые решения;

Исключение «мертвых душ» и прочих владельцев ценных бумаг, препятствующих нормальному функционированию организации. Это одна из наиболее привлекательных сторон процедуры. Принудительный выкуп позволяет чистить реестр компании от умерших, неактивных собственников, связь с которыми может быть давно утеряна;

Принудительный выкуп акций у миноритариев и мертвых душ сокращает финансовые расходы предприятия – хотя бы за счет отсутствия необходимости проводить ГОСА и ВОСА и ненужности направления почтовой корреспонденции десяткам владельцев ценных бумаг;

Избежание ситуаций злоупотребления акционерами своими правами. Чаще всего таким пользуются миноритарные акционеры, особо не заинтересованные в развитии компании. Они вставляют палки в колеса крупным собственникам и предприятию в целом, бесконечно направляя в общество различные запросы или обращаясь в суды с заявлениями.

Принудительный выкуп акций у акционеров позволяет избегать конфликтов, споров и так называемого гринмейла.

На успешность процедуры во многом влияет порядок ее реализации.

3. Порядок выкупа доли у миноритариев?

Схема выкупа акций у миноритариев в безакцептном порядке в каждом случае будет индивидуальной. Она во многом зависит от стартовой ситуации и ее соответствии требованиям законодательства. В примере ниже будет описан порядок процедуры, когда нет необходимости проводить дополнительные подготовительные мероприятия.

В рамках процедуры обязательным этапом является направление добровольного предложения. Публичная оферта позволяет впоследствии приобретать все ценные бумаги, выпущенные корпорацией. Однако перед направлением добровольного предложения необходимо получить банковскую гарантию. Этот документ прикрепляется к публичной оферте. В рамках этой процедуры потребуется найти кредитную организацию, которая выдаст вам банковскую гарантию, оформление которой может занять до 10 дней.

Следующий обязательный этап – направление публичной оферты. Перечень документов, необходимых для направления добровольного предложения, устанавливается ст. 84.1 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" и Положении Банка России от 05.07.2015 N 477-П. Также следует учесть, что публичная оферта предварительно рассматривается Центральным Банком РФ.

Следующий этап – подготовка отчета оценщика о рыночной стоимости ценных бумаг, подлежащих скупке на основании требования мажоритарного собственника. Подробнее эта процедура будет рассмотрена в следующем пункте.

И, непосредственно, направление требования о выкупе. Сделать это необходимо в течение полугода с момента истечения срока принятия добровольного предложения. Требование также предварительно рассматривается Банком России.

Каждый этап требует определенного количество времени. Средняя продолжительность принудительного выкупа акций составляет около 1 года.

4. Проведение оценки акций для выкупа у миноритариев ценных бумаг

Законодательство устанавливает ряд случаев, когда для определения стоимости ценных бумаг должен привлекаться профессиональный оценщик. Оценочная деятельности в России регламентируется Федеральным законом «Об оценочной деятельности в Российской Федерации» от 29.07.1998 №135-ФЗ. Почему это нужно делать в рамках принудительного выкупа акций? Практика знает немало случаев, когда миноритарии из-за неверного определения стоимости выкупаемых долей обращались в суды с заявлениями о возмещении убытков. Органы часто удовлетворяют такие заявления и соглашаются с миноритарными акционерами.

Независимый оценщик в рамках реализации корпоративной технологии – гарантия грамотной оценки стоимости ценных бумаг. Процедура должна осуществляться без учета понижающих коэффициентов. То есть оценщик в процессе оценки пакета ценных бумаг не должен учитывать его миноритарный характер. Это следует из Постановления Президиума Высшего Арбитражного Суда РФ от 13.09.2011 г. № 443/11 по делу № А08-2788/2008-21 и Постановления Арбитражного суда Центрального округа от 26.02.2016 г. № Ф10-209/2016.

Привлечение оценщика в процессе осуществления скупки долей миноритариев – предъявляемое законом требование. Однако есть и другие условия, соблюдение которых обязательно!

5. Условия для принудительного выкупа акций

Процедура скупки ценных бумаг в безакцептном порядке регулируется нормами ст. 84.8 Федерального закона №208-ФЗ «Об акционерных обществах». Там же обозначены требования, при соблюдении которых крупный собственник может приступать к реализации технологии:

Пакет ценных бумаг, консолидированный в руках мажоритария, должен составлять более 95%. Достаточным будет 95 процентов + 1 акция;

Общество, 100 процентов ценных бумаг которого намеревается приобрести акционер, должно быть публичным. Однако если ваша ситуация не отвечает этому требованию, всегда есть возможность смены наименования и получения публичного статуса. Это формальная процедура, не требующая серьезных затрат;

Требование о приобретении должно быть направлено в течение 6 месяцев с момента истечения принятия добровольного или обязательного предложения, результатом принятия которых мажоритарий приобрел минимум 10 процентов ценных бумаг об общего их числа.

6. Вопрос законности принудительного выкупа акций у миноритарных акционеров

Этот вопрос волнует каждого владельца крупной доли в уставном капитале ПАО, который собирается реализовать принудительный выкуп акций у миноритариев. Связано это в том числе с разбирательствами вокруг стоимости ценных бумаг и жалобами миноритариев на некачественно проведенную оценку стоимости. Сразу скажем, что при правильном ее проведении никаких вопросов к крупному собственнику предъявлено быть не может.

Наличие положений в законе, регулирующих процедуру, уже говорит о том, что она полностью законна. Однако из-за обращений миноритарных владельцев ситуацией заинтересовался Конституционный Суд РФ. В Определении от 06.07.2010 г. № 929-О-О органом было отмечено, что принудительный выкуп акций дает возможность миноритарным участникам вернуть сделанные ранее инвестиции в ситуации, когда в обществе происходит нарастание корпоративных возможностей одного или группы аффилированных участников. Поэтому о никаких нарушениях прав миноритариев речи не идет.

7. Принудительный выкуп акций миноритариев в 2021 году: куда обратиться?

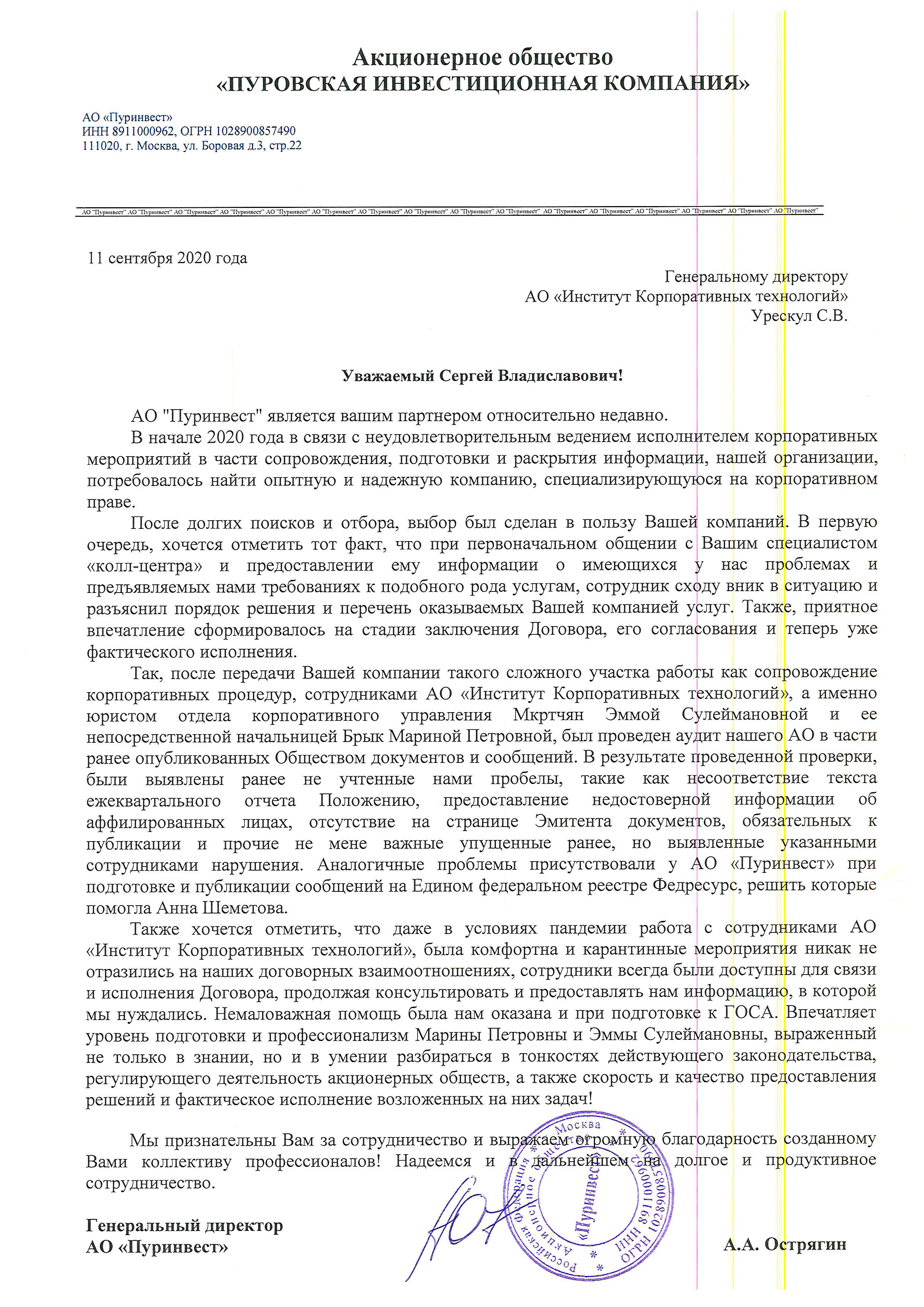

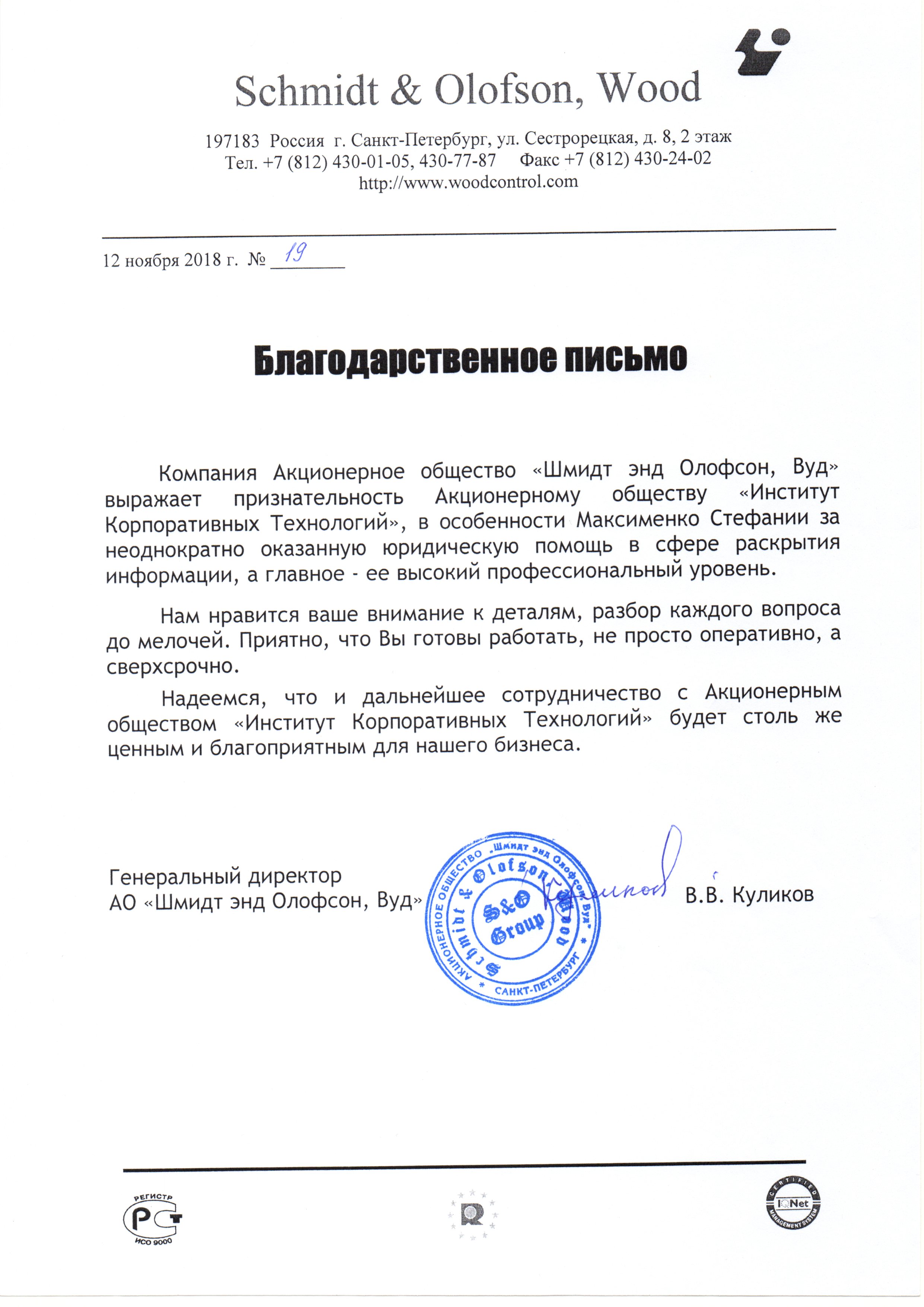

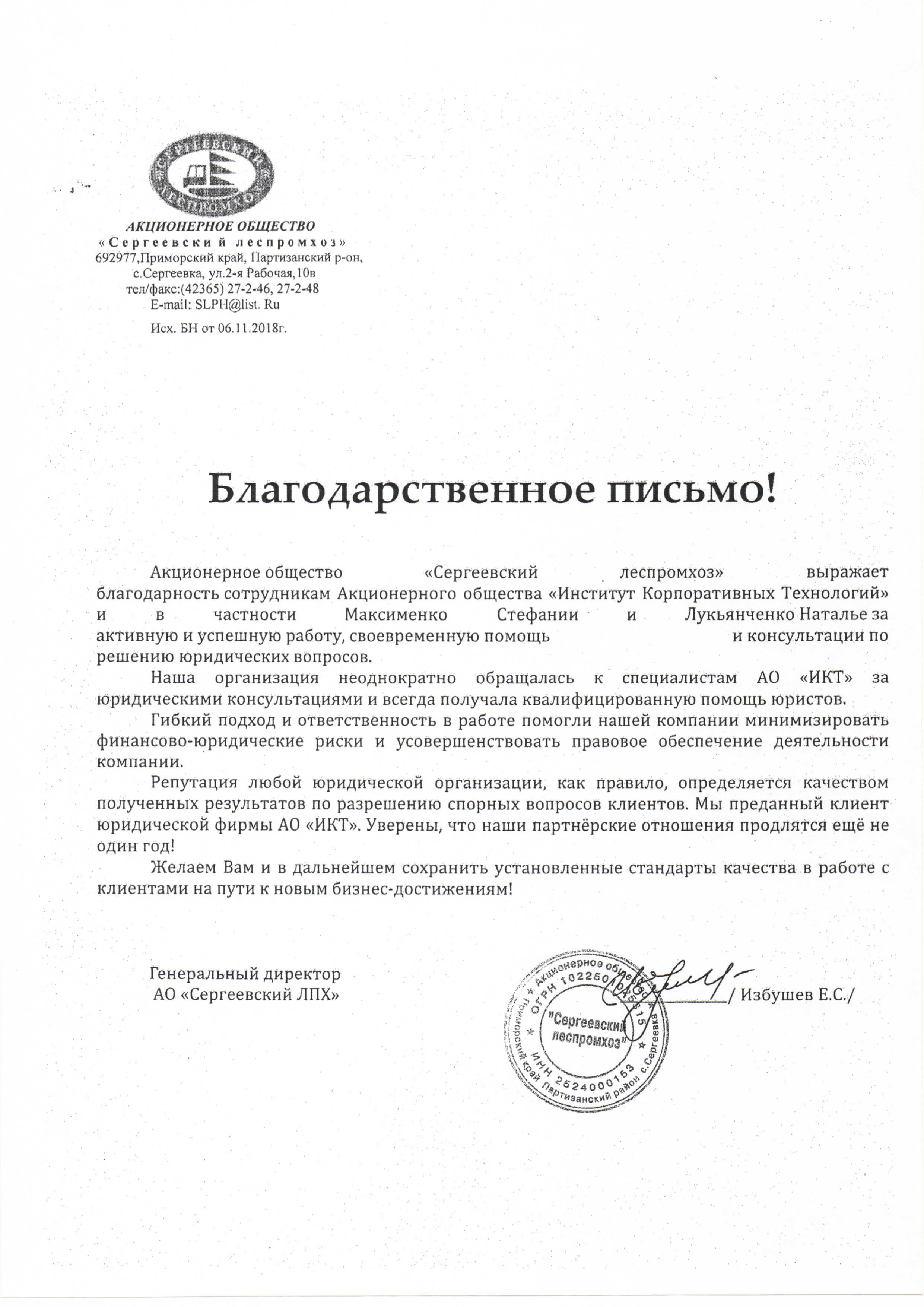

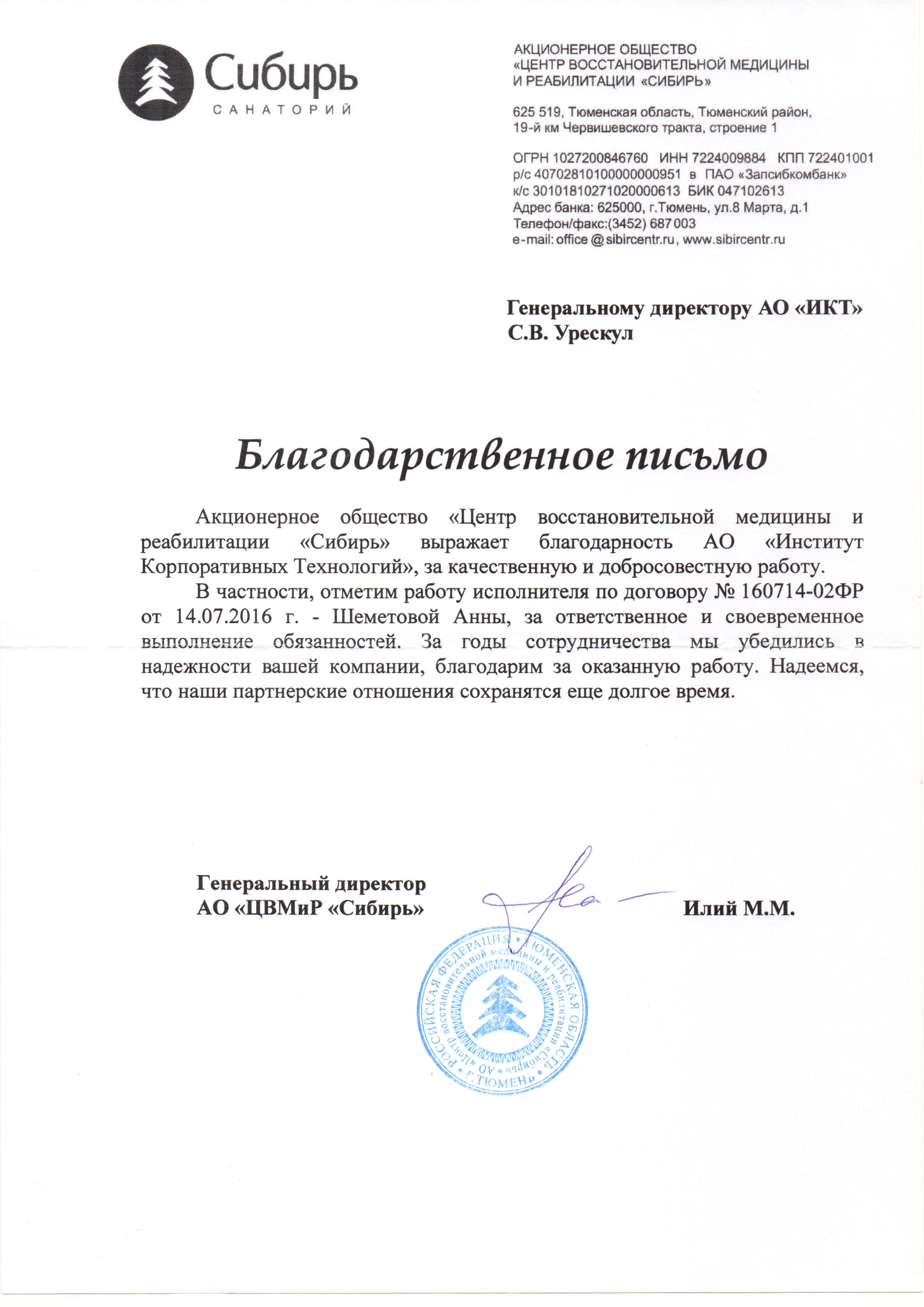

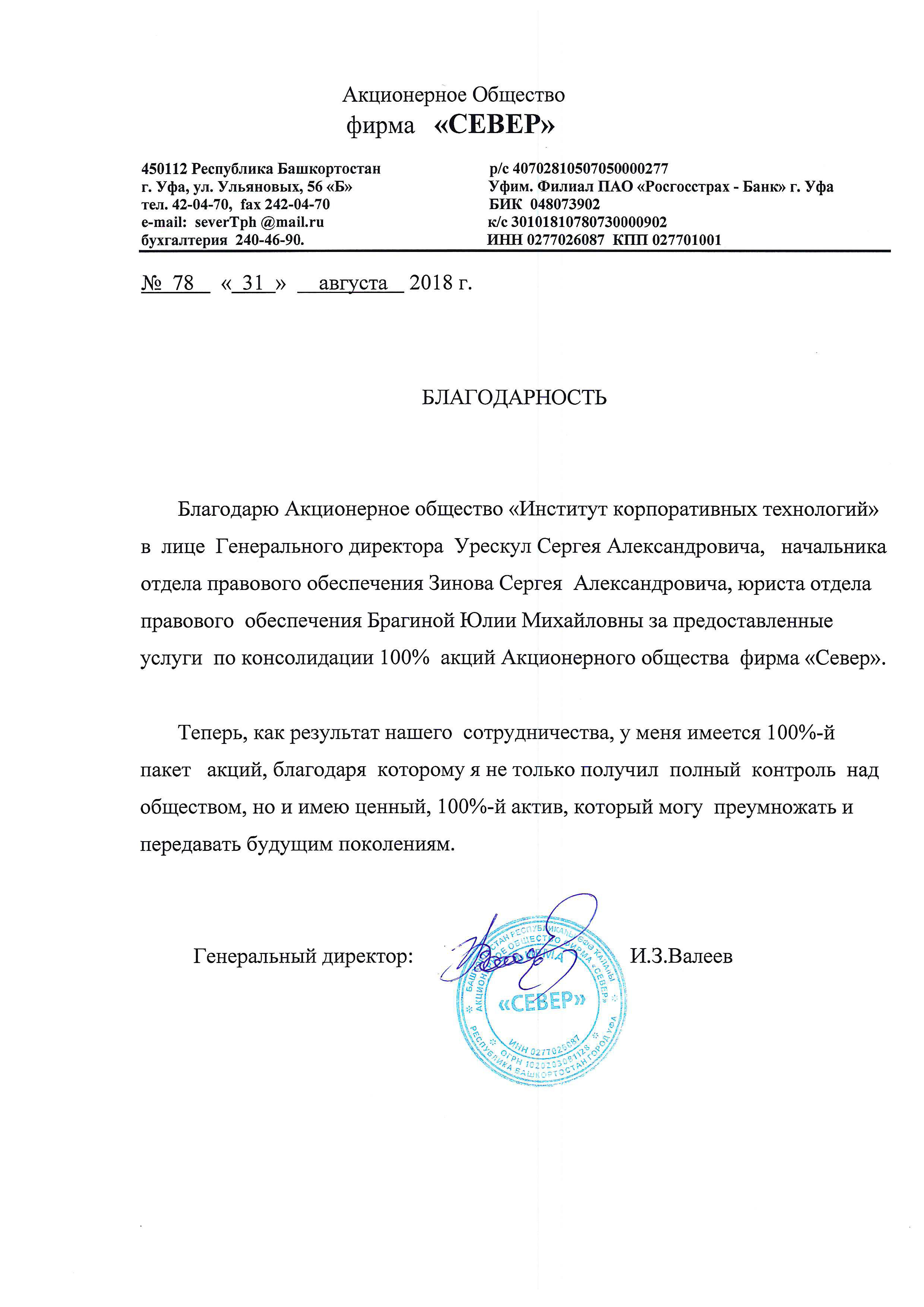

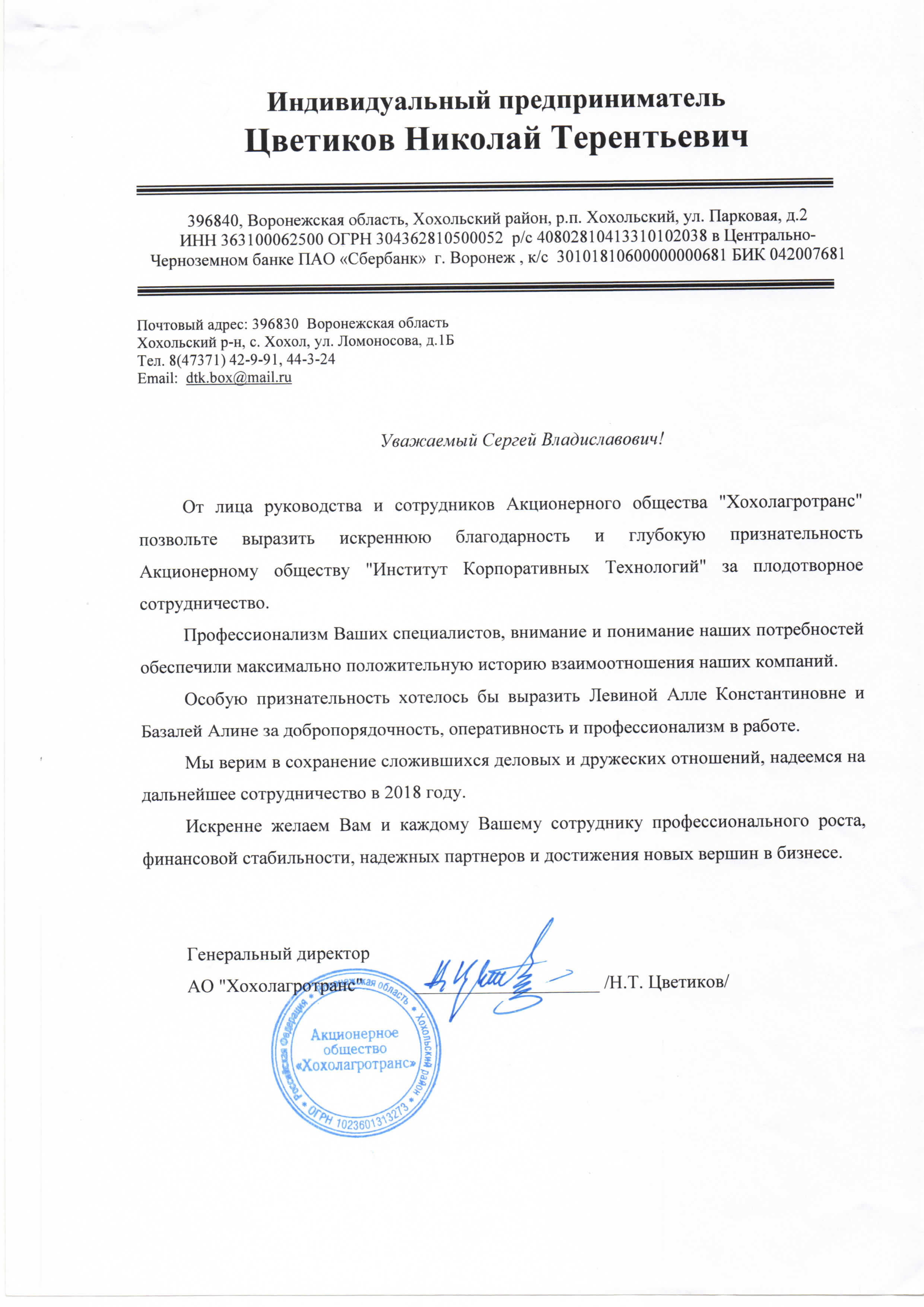

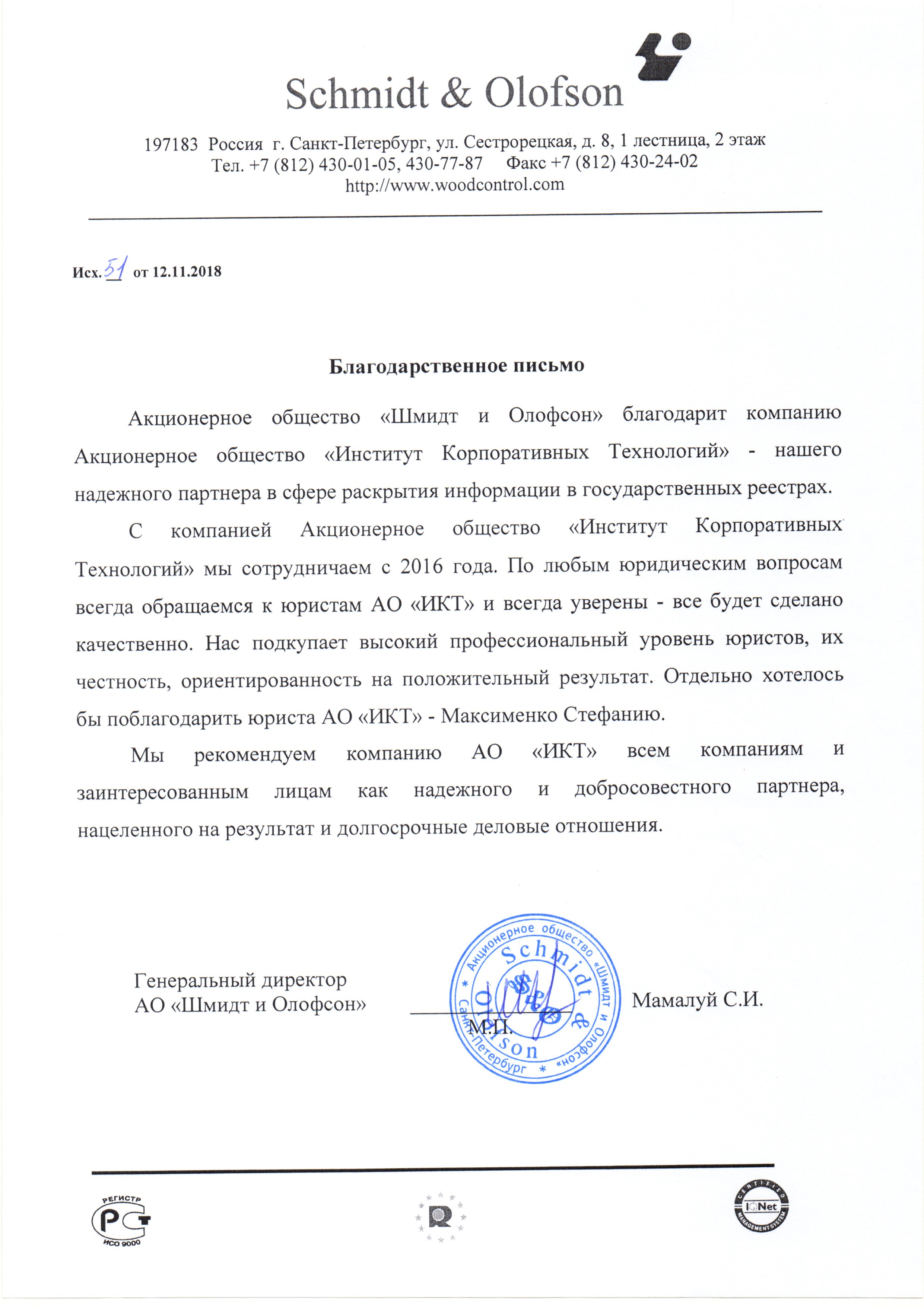

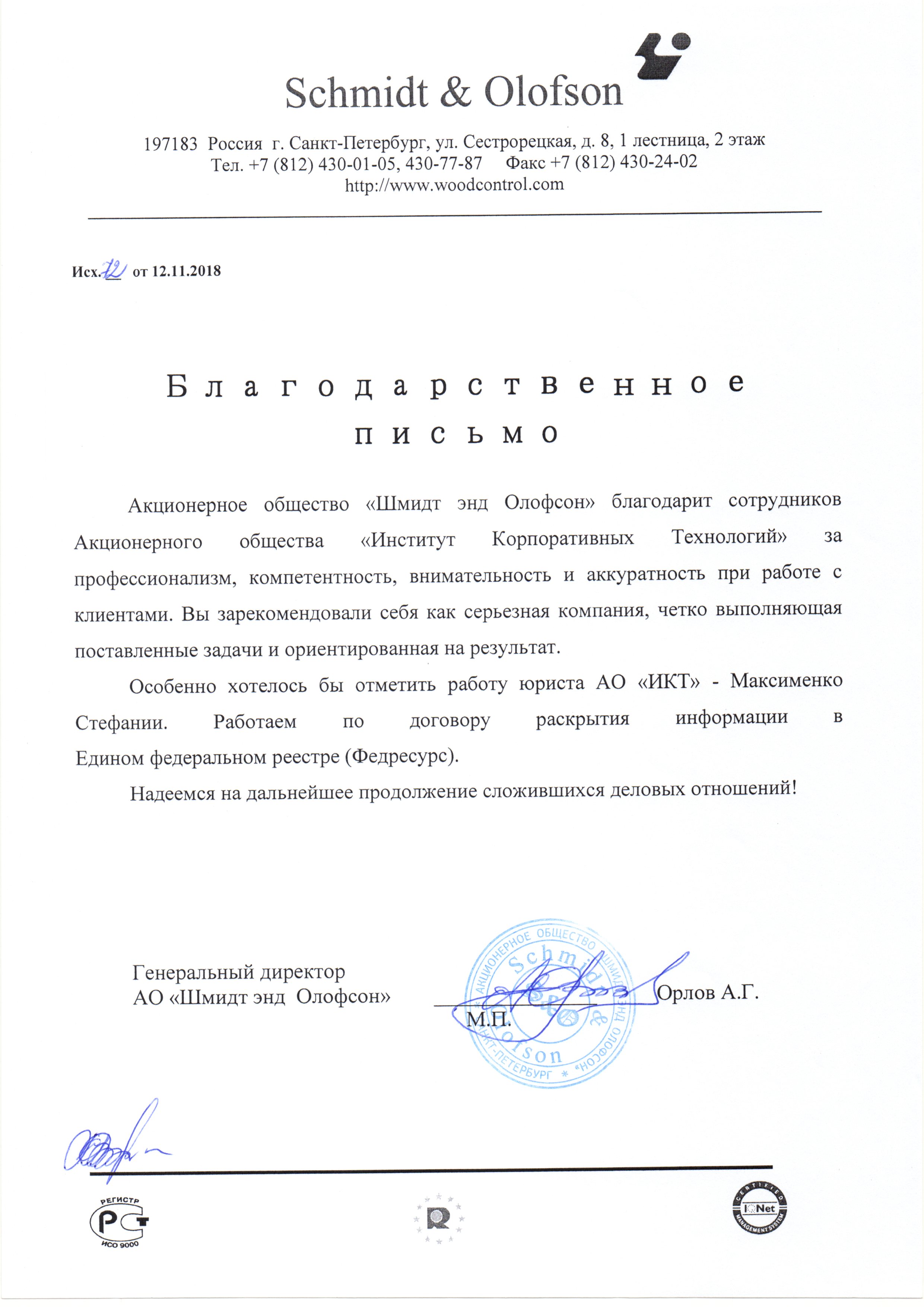

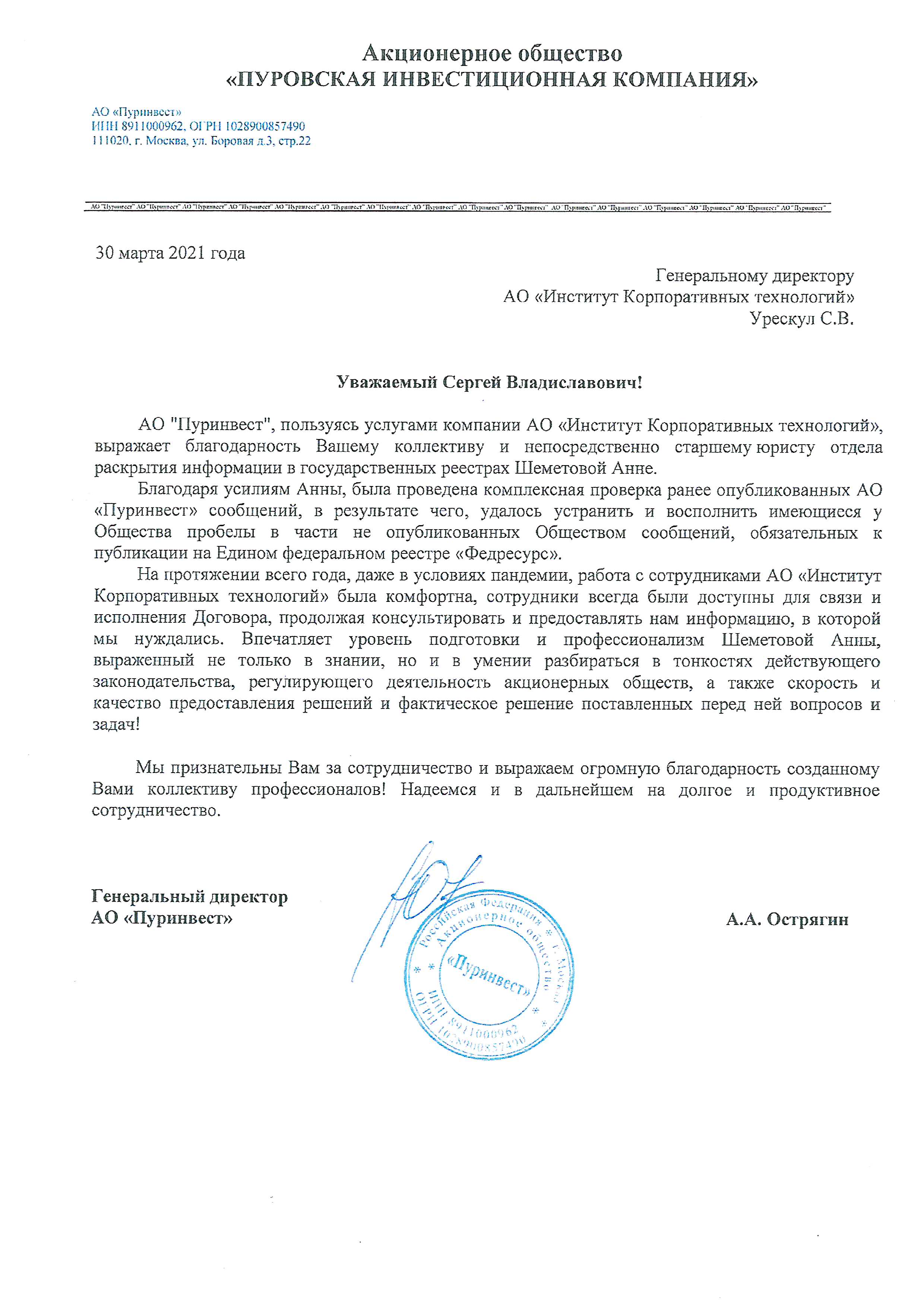

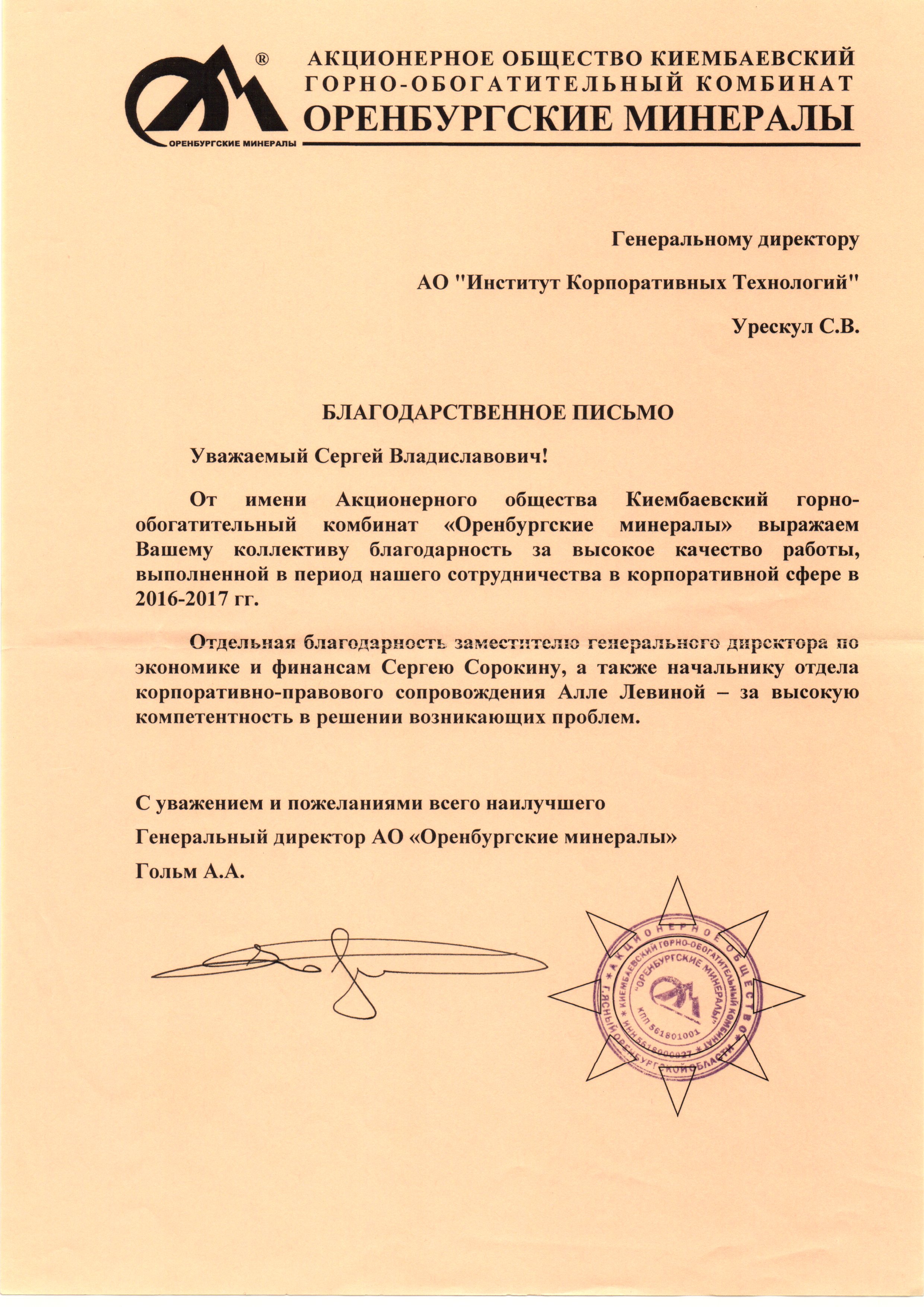

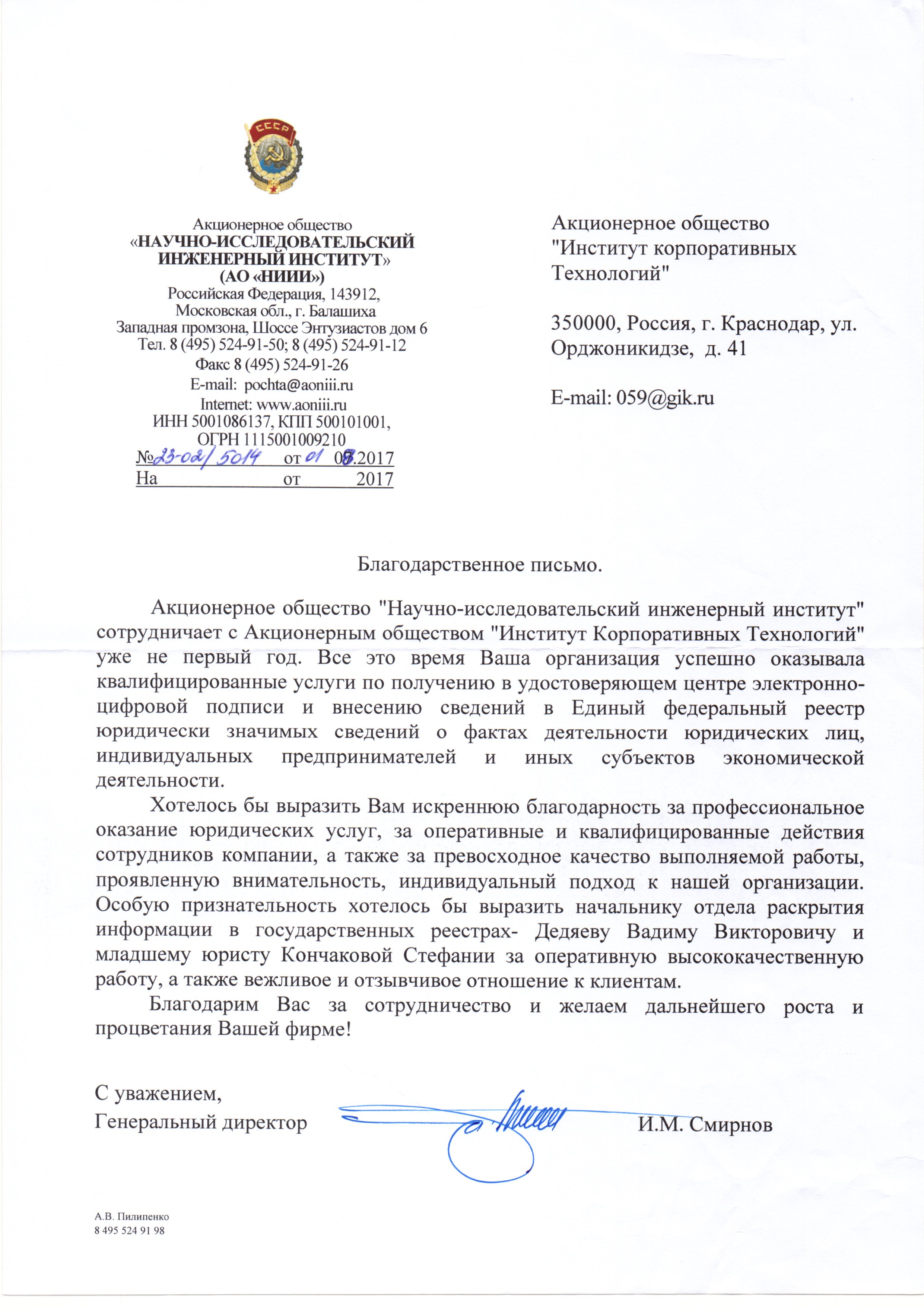

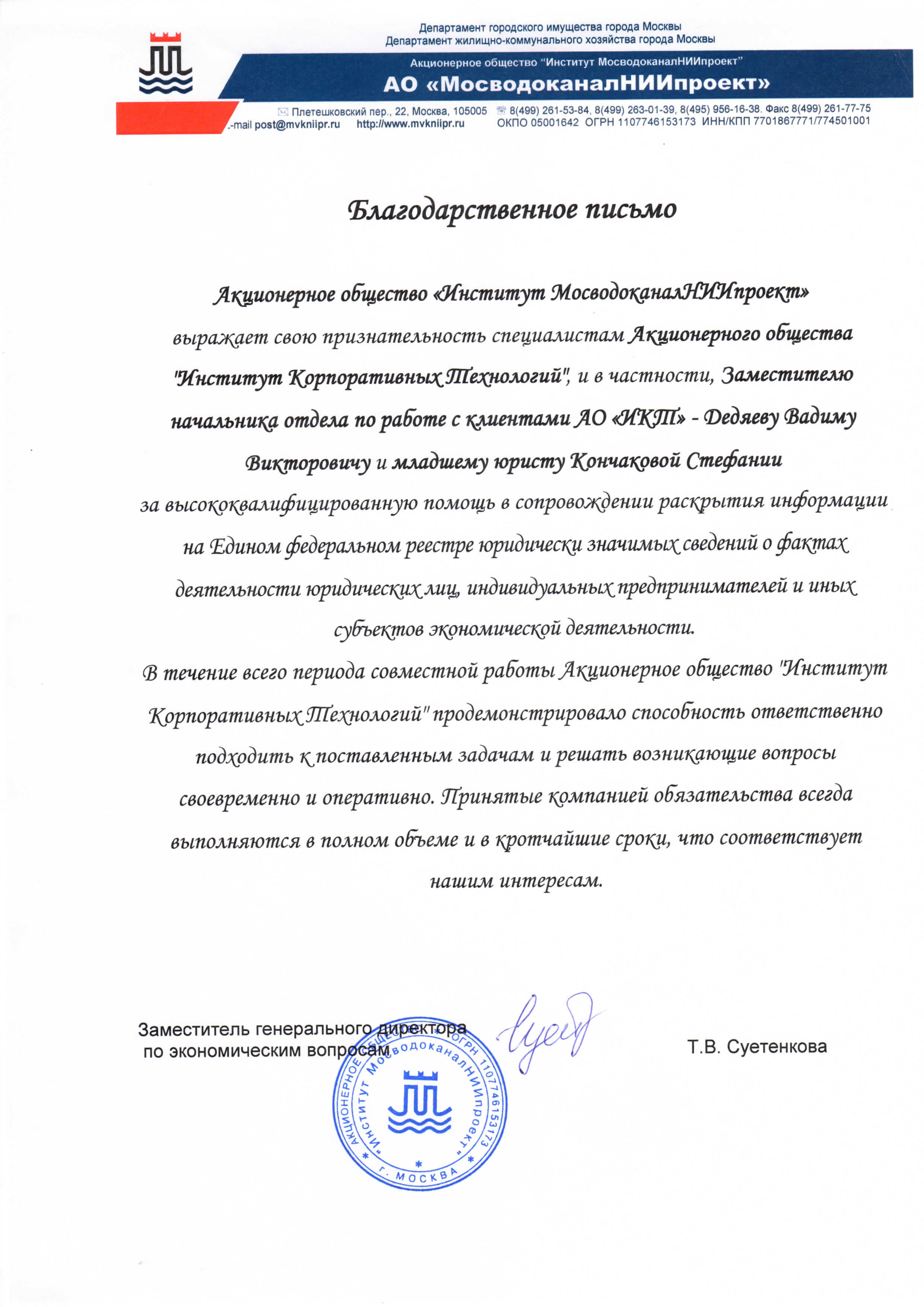

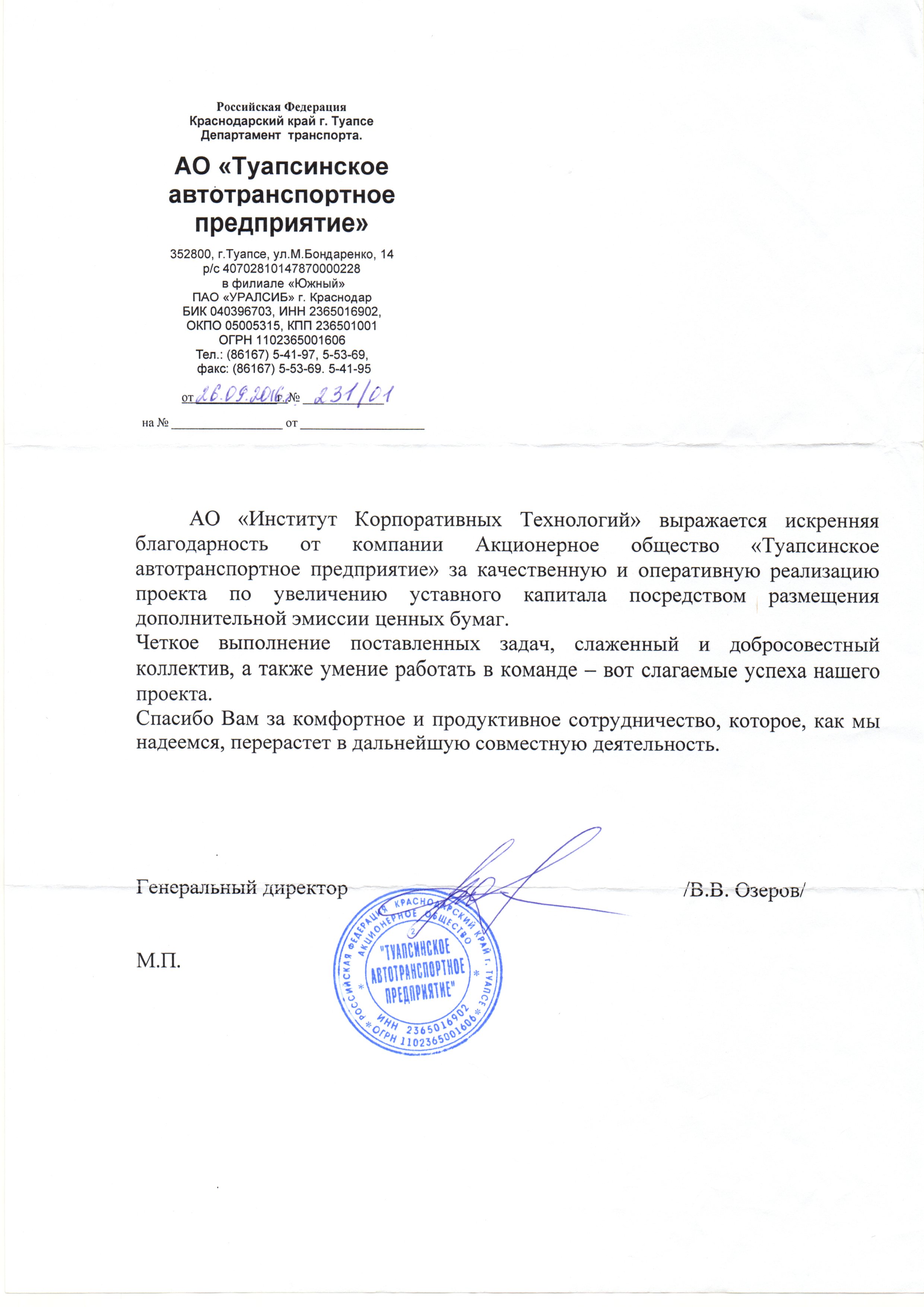

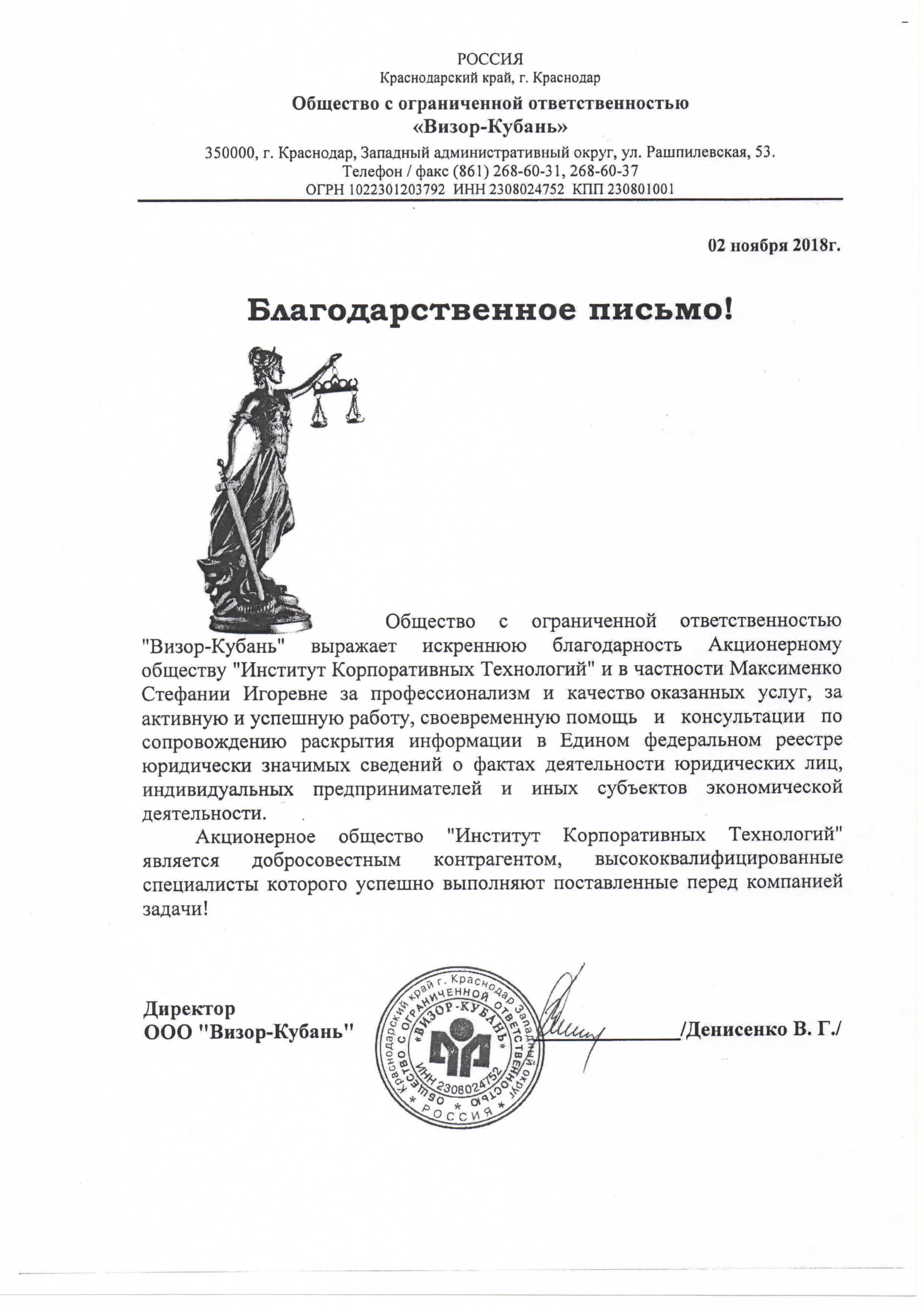

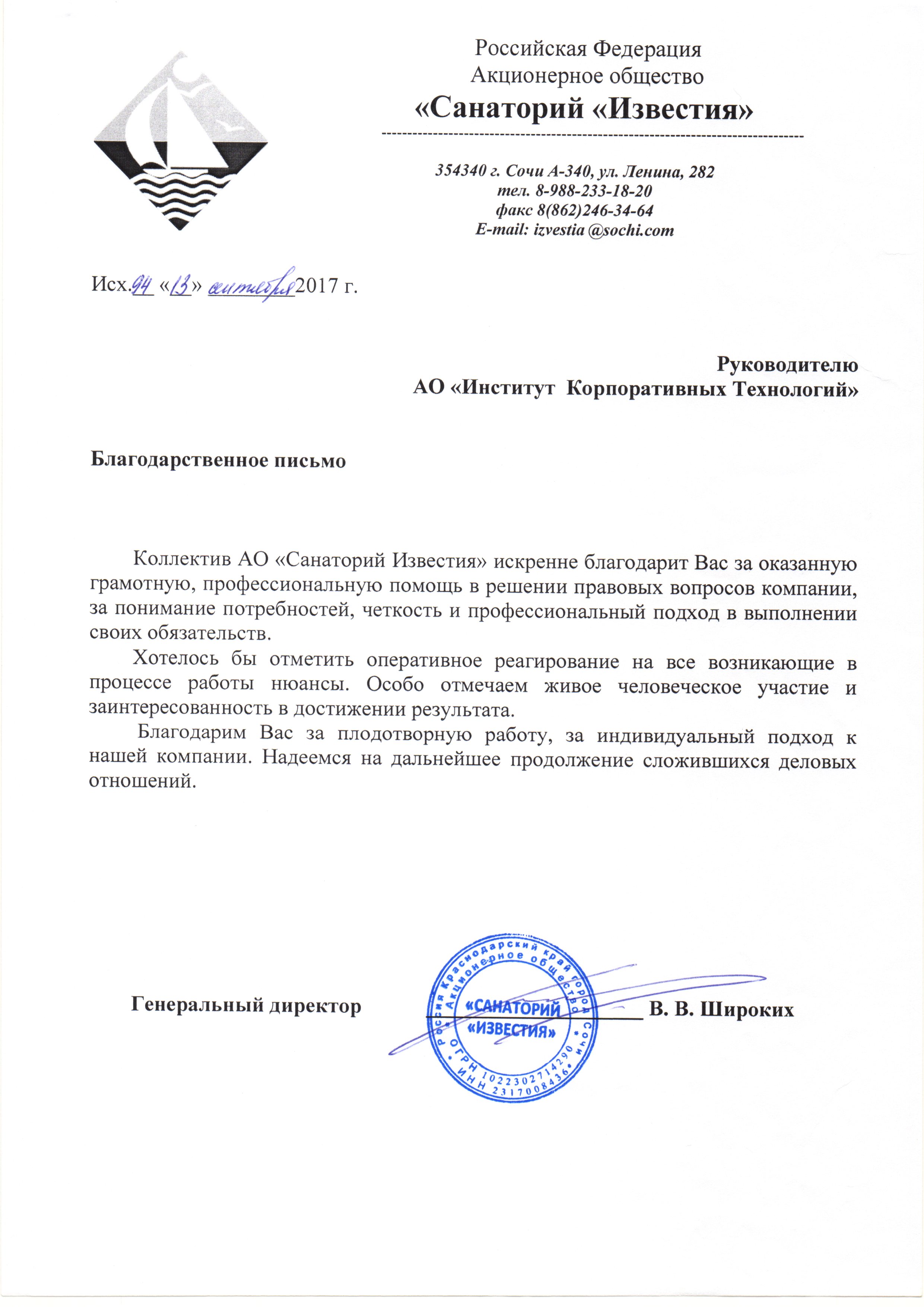

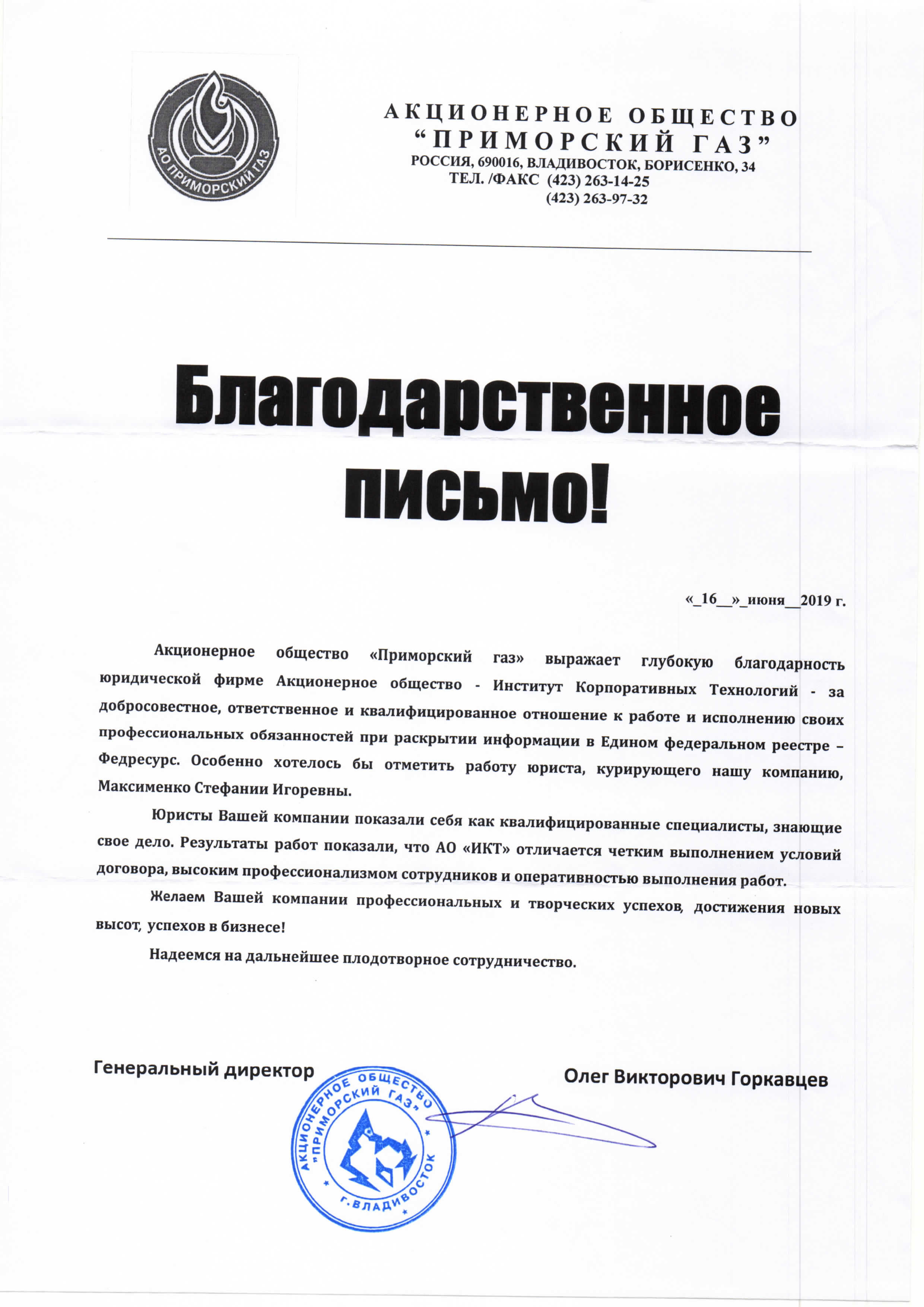

Выкупить акции у акционеров без согласия достаточно сложно. Самостоятельно реализовать процедуру без должной подготовки и изучения законодательства будет практически невозможно. Эксперты Института Корпоративных Технологий занимаются технологией уже более 12 лет. На их счету больше 130 успешных кейсов, и ежегодно этот список пополняется новыми.

На регулярной основе эксперты Института Корпоративных Технологий подготавливают бесплатные полезные материалы по процедуре, объясняющие технологию изнутри и принципы ее реализации. Скачайте пособия и чек-листы на странице сайта, оставив заявку в специальной форме!

Также у вас есть возможность получить бесплатную консультацию эксперта по вопросам скупки долей участников акционерных обществ. Для этого так же оставьте заявку в форме обратной связи, и с вами свяжутся в течение 15 минут!

Перезвонить мне, написать мне

25047, Россия, г. Москва, 4-й Лесной переулок, д. 4, офис 428

350000, Россия, г. Краснодар, ул. Орджоникидзе, 41, офис 23

WhatsApp: +79384289793

E-mail: ikt@gik.ru

Материалы сайта защищены* любое копирование и распространение только с письменного согласия АО «ИКТ» . Пользовательское соглашение.

Все права защищены © АО "ИКТ", 2008-2021

Перезвонить мне, написать мне

25047, Россия, г. Москва, 4-й Лесной переулок, д. 4, офис 428

350000, Россия, г. Краснодар, ул. Орджоникидзе, 41, офис 23

WhatsApp: +79384289793

E-mail: ikt@gik.ru

Материалы сайта защищены* любое копирование и распространение только с письменного согласия АО «ИКТ» . Пользовательское соглашение.

Все права защищены © АО "ИКТ", 2008-2021